Добрый день! У нас установлена Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.33.19) , версия 8.3.25.1520

Возник вопрос как правильно в программе считать компенсации дистанционным работникам.

У нас прописана компенсация работающим на дистанционной работе 300 руб в месяц. Эта сумма фиксированная, не зависит от количества отработанных дней. Сотрудники могут работать не полный месяц, например, быть в отпуске или на больничном. Или же не с первого дня месяца уйти на дистант. При этом сумма компенсации не поменяется. Соответственно, нам надо рассчитывать какая часть этой компенсации не облагаемая. Если больше 35 руб. в день, то разница облагается НДФЛ и взносами. Если меньше, то не облагается.

Пока не можем понять, как правильно занести такое начисление в ЗУП.

Есть ли какие-то стандартные варианты от 1С ?

Компенсации дистанционным работникам

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

У нас есть статья, в которой разбирается, как настроить два начисления:

— не облагаемое в пределах 35 руб. в день

— облагаемое свыше 35 руб. в день.

Учет компенсации расходов дистанционных сотрудников в ЗУП 3.1

Если нужно что-то уточнить или предложенный вариант в статье не подходит, пишите, рассмотрим интересующие моменты.

Здравствуйте!

1. Мы можем выполнить настройки следующим образом:

— для начисления Компенсация расходов дистанционным работникам настроить, что оно необлагаемое

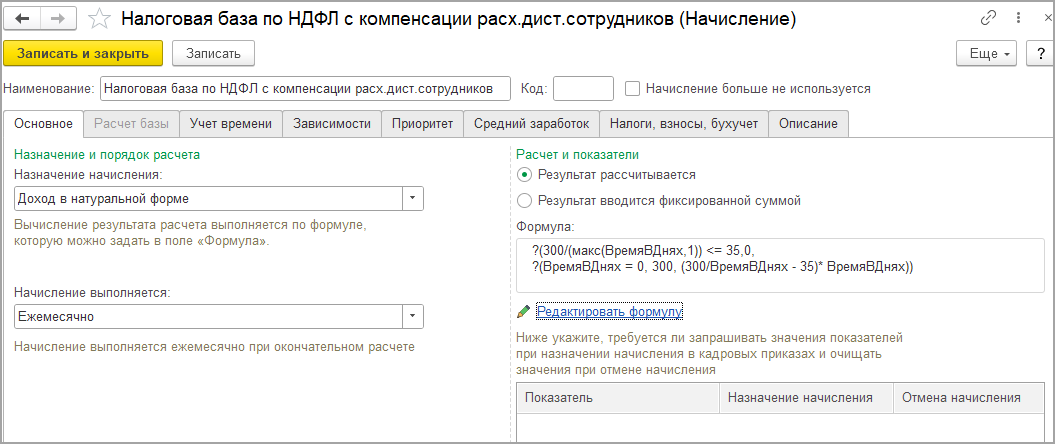

— для расчета облагаемой базы с суммы компенсации настроить справочное начисление Налоговая база по НДФЛ с компенсации расх. дист. сотрудников с назначением начисления Доход в натуральной форме

— назначаем это начисление в плановом порядке сотруднику

Проверила формулу для справочного начисления :

?(300/(макс(ВремяВДнях,1)) <= 35,0, ?(ВремяВДнях = 0, 300, (300/ВремяВДнях - 35)* ВремяВДнях))

При этом :

— выражение макс(ВремяВДнях,1) — позволяет избежать ошибки деления на 0 если ВремяВДнях = 0

— если (ВремяВДнях = 0, то облагаемая база = 300

— иначе расчет происходит по формуле (300/ВремяВДнях — 35)* ВремяВДнях)

Настройки Начисления:

В результате получаем расчет:

2. Для того чтобы учесть дни работы в офисе можем создать свой показатель, для учета этих дней и добавить в формулу. Вводить значение показателя можно через данные для расчета зарплаты.

4. Для того чтобы учесть время командировки, можем удалить командировку из приоритета для начисление Налоговая база по НДФЛ с компенсации расх. дист. сотрудников и добавить доп. вид времени:

1. Если для справочного начисления указать в настойках, что оно Не являет объектом обложения, то оно не должно попадать в РСВ. Мы сталкивались с похожей проблемой — сумма справочного начисления попадала в сумму доходов в отчете Анализ взносов в фонды и это мешает при проверке. Посмотрите пожалуйста настройки отчета, которые позволяют исключить справочные начисления: Как в ЗУП 3.1 убрать справочные начисления из отчета Анализ взносов в фонды

2. Посмотрите пожалуйста в статье рассказывается как настроить Шаблон ввода исходных данных и вводить значение показателя через данные для расчета зарплаты (см.Как вводить значения через Данные для расчета зарплаты): Разовые и накапливаемые показатели в ЗУП 3.1

3. Такое может быть. Поэтому есть два варианта:

— проанализировать настройку приоритета для тех начислений на которые ругается программа и перенастроить их — исключить командировку. Например, командировка в приоритете Основного отпуска. На практике, если сотрудника направляют в командировку, когда он находится в отпуске, то оформляют отзыв из отпуска и не вытесняют командировкой отпуск ( Отзыв из отпуска в ЗУП 3.1 )

— или если перенастройка приоритета не подходит, то снова остается только вариант учитывать такие дни командировки вручную через ввод данных для расчета зарплаты, как и дни работы в офисе.

Добрый день!

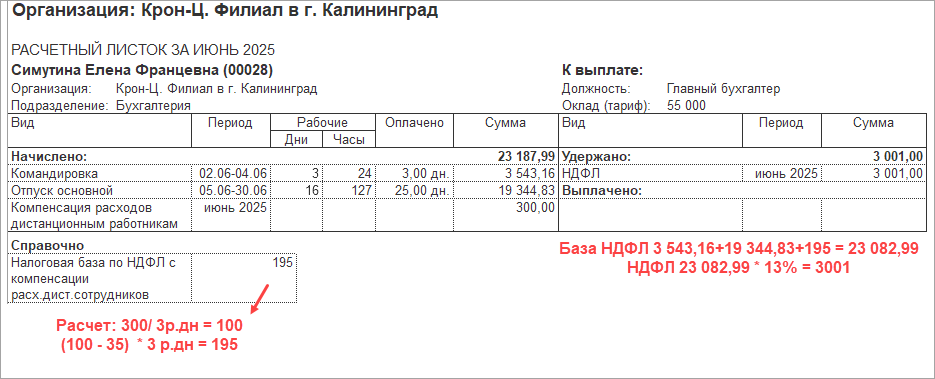

1. Дело в том, что справочное начисление — доход в натуральной форме не увеличивает сумму начислений за месяц и суммы у выплате. Это «справочное» начисление — доход в натуральной форме, которое служит для того, чтобы рассчитать НДФЛ. Поэтому правильно исключить это начисление из отчета Анализ взносов в фонды.

В расчетном листке на примере можем увидеть, что сумма справочного начисления не увеличивает начисленную сумму и не попадает в выплату. Справочное начисление увеличивает налоговую базу для НДФЛ (Например, расчет НДФЛ (3543,16+19344,83+195)*13% = 3001

2. Как вариант можем учесть вручную.

3. Все же перенастройка приоритета — это самый простой способ получить нужный расчет. Вам может быть интересно обсуждение похожего вопроса: Начисление на время командировки

4. По вопросу: «Если мы введем отдельный табельный код для работы дистанционно и для командировок дистанционным сотрудникам — поможет ли это автоматизировать процесс?»

Для командировки исходим из того, что вид времени определяется начислением «Командировка» — вид времени Командировка.

Мы можем создать еще одно начисление «Командировка -дист сотрудников» для него создать свой вид времени «Командировка дист. сотрудника» -указать основной вид времени «Командировка». И для дист. работников создавать командировку, и выбирать начисление «Командировка -дист сотрудников» Но мы в итоге опять «споткнемся» о приоритет, т.к. из приоритета нужно будет убирать командировку, иначе начисление за период командировки дист. сотрудника снова будет = 0.

Дополню по поводу своих видов времени. Если мы можем разделить все рабочее время сотрудника на 2 вида, например:

— явка дистанционно

— явка офис

то можно попробовать воспользоваться настройками, которые предлагаются в статье: Планирование «своих» видов времени в графиках работы