Здравствуйте!

Организация реорганизована путем преобразования из ООО в АО 08.12.25. Т.е. ООО прекратило деятельность. В АО новый ИНН, ОГРН.

1)Каким образом отразить данные изменения в Бухгалтерии и ЗУП? Базы в облаке.

2)Если правильно поняла, то НДС сдает АО за ООО период с 01.10.25 до 08.12.25 и за АО за период с 08.12.25 до 31.12.25

3)Бухгалтерскую отчетность сдает АО за 2024г, ООО не сдает?

4)Сотрудники все остаются, оформляется перевод, отпуска сохраняются, как отразить в ЗУП?

5)6-НДФЛ и РСВ как сдавать?

Реорганизация путем преобразования из ООО в АО

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Добрый день! По регламенту нашего ресурса мы не отвечаем на вопросы по законодательству.

Наша задача – показать, как применять возможности программы 1С для ведения учета. Вы можете учесть мое мнение по данному вопросу.

Чтобы не запутаться, предлагаю разделить данный вопрос на два: один по отражению в ЗУП, второй по отражению в Бухгалтерии.

В этом вопросе рассмотрим отражение реорганизации путем преобразования в ЗУП, а по отражению в Бухгалтерии просьба задать отдельный вопрос.

Реорганизованная организация должна сдать налоговую отчетность за последний налоговый период в свою инспекцию до окончания преобразования. Если она не успеет это сделать, отчетность за нее должен сдать правопреемник.

При этом правопреемник сдает отчетность за реорганизованную организацию отдельно от своей с соответствующим кодом в установленные сроки сдачи отчетности (реорганизация их не меняет).

Получается, что правопреемнику нужно будет сдать отдельные расчеты 6-НДФЛ и РСВ за реорганизованную организацию.

Т.к. в ЗУП отражение реорганизации не автоматизировано, можно сохранить копию базы, затем её развернуть и из неё сформировать отчетность по ООО для сдачи АО. Публикацию высылаю — Сервис 1С:Фреш — как выгрузить, загрузить, добавить или удалить базу 1С

А в рабочей базе просто провести переименование с ООО на АО и оформить документы Кадровый перевод. И сформировать ЕФС-1 подраздел 1.1. в мероприятием «Переименование» — Переименование организации в ЕФС-1 Подраздел 1.1

Необходимо изменить реквизиты организации в разделе Настройка — Предприятие — Организации (или Реквизиты организации).

В программе в разделе Кадры — Электронные трудовые книжки нужно будет провести документ Регистрация трудовой деятельности, чтобы можно было автоматически заполнить ЕФС-1 подраздел 1.1. с мероприятием «Переименование».

Проведение документов Кадровый перевод — на усмотрение организации, если необходимо в Личных карточках Т-2 отразить перевод в другую организацию.

Сами начисления делить не требуется, но нам нужно разделить базы по НДФЛ и страховым взносам на до и после перевода.

По НДФЛ. Для разделения достаточно в карточку организации добавить вторую ИФНС с декабря 2025 и перезаполнить начисления и выплаты с плановой и фактической датой выплаты более 08.12.25. Т.е. перезаполняем только те начисления, которые выплачены после 08.12.25.

В этом случае разделение произойдет автоматически. Только программа вторую ИФНС точно такую же не даст добавить, в этом случае можно в первой ИФНС изменить КПП. Но если 6-НДФЛ за реорганизованную организацию будете сдавать из этой же базы, тогда данный КПП нужно будет исправить на титульном листе 6-НДФЛ.

По страховым взносам. Здесь ситуация хуже.

Согласно Письму Департамента налоговой политики Минфина России № 03-03-07/67989 от 14 июля 2022 г. при реорганизации в форме преобразования возникает новое юр.лицо и РСВ оно должно сдавать за период с даты реорганизации по 31.12.25.

База для исчисления страховых взносов не является предметом передачи правопреемнику прав и обязанностей согласно процедуре, предусмотренной пунктом 1 статьи 59 Гражданского кодекса.

Т.е. РСВ за реорганизованную организацию мы сможем сдать из копии базы, а в рабочей базе нужно убирать доход из учета страховых взносов, чтобы сдать РСВ за декабрь 2025.

Но, на мой взгляд, сторнировать доход в учете страховых взносов проблематично, проще РСВ заполнить вручную за декабрь 2025. Это будет удобно при условии, если у сотрудников сейчас нет превышения предельной величины.

Здравствуйте!

Елена сегодня отгуле. Но завтра уже сможем ответить на Ваши вопросы. Спасибо за ожидание ❤️

Добрый день! Согласно Письму Минфина России от 14.07.2022 № 03-03-07/67989:

После 08.12.25 по страховым взносам уже отчитывается новая организация. При этом за реорганизованную она предоставляет отдельные отчеты.

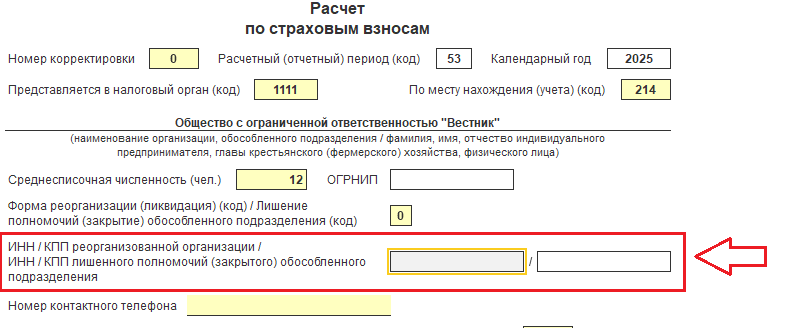

При представлении организацией-правопреемником сведений за реорганизованную организацию в титульном листе формы указывается код «217» в поле «По месту нахождения (учета)», ИНН и КПП правопреемника в верхней части документа. В поле наименования организации указывается наименование реорганизованной организации.

В поле «ИНН / КПП реорганизованной организации» отражаются реквизиты, действующие до реорганизации.

В РСВ указывается ИНН/КПП действующей организации как обычно и дополнительно заполняются данные по реорганизованной организации:

В Уведомлении, к сожалению, такого блока нет, поэтому данные после 08.12.25 отправляются от действующей организации. Потом по РСВ ФНС разнесет уплату.

Отчетность правопреемником сдается в общие сроки. Боюсь, что до конца года программа сдачи отчетности не пропусти отчет, будет ошибка, что отчетный период ещё не закончился.

🎄🎄🎄