Добрый день! Сотрудника восстановили в должности по суду 28.01.2026 г. (увольнение по сокращению было 18.04.2025 г.) Все начисления и кадровые мероприятия мы провели, как описано у вас на сайте. НДФЛ в решении суда был не выделен, поэтому перечислили полную сумму по решению суда за весь период простоя. Как завести удержания по НДФЛ с сотрудника для дальнейшего его учета? Сотрудник написал заявление что согласен на удержание 50%. Вопрос встал еще с корректировкой РСВ за 2025 год. Программа в документе перерасчет страховых взносов почему-то считает не корректно налоги по доходу с сентября 25 г. С апреля 25 по август 25 все правильно. Доход у сотрудника в мае 25 достиг предельной базы 2759 т.р. и должен до конца года считать 15,1%, но программа ведет себя странно (см.файл). А еще т.к. делаем сторно дохода в январе за прошлый период, то в декабре программа доначисляет налог по н/сл. Ведь для учета страхового стажа сотрудника достаточно только корректировки по РСВ сделать, не хотелось бы затрагивать еще и ЕФС н/сл. Как избежать данную проблему или все же уточненку по ЕФС надо делать?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Корректировка РСВ и удержание НДФЛ после восстановления по суду

Корректировка РСВ и удержание НДФЛ после восстановления по суду

Макс

Макс

RuTube

RuTube

Все комментарии (12)

Комментарии закрыты.

Похожие вопросы

- НДФЛ с натурального дохода сотрудника, переданный на взыскание в ИФНС в отчете Расчетный листок Добрый день. Сотрудник был восстановлен в должности. По решению суда перечислена заработная плата за время вынужденного прогула, НДФЛ в решении…

- Корректировка РСВ за 1 квартал Добрый день. Конфигурация Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.34.40). Нашли ошибки при заполнении РСВ за 1 квартал и…

- Отчет Расчет по страховым взносам Добрый день. ЗУП 3.1.34.173 Сотруднику выплатили зарплату за декабрь в январе. Затем сделали перерасчет отпуска, выплаченного в декабре, в январе.…

- Корректирующие отчеты после восстановления в должности по решению суда Здравствуйте! Уволенный работник 10.02.2025 был восстановлен на работе в судебном порядке с выплатой среднего заработка за время вынужденного прогула. Решение…

Статьи по этой теме

- Доходы в натуральной форме в ЗУП 3.1 В статье разберем, как подключить учет доходов в натуральной форме в ЗУП 3.1. и как регистрировать натуральный доходы в программе. Как…

- Неправильно рассчитали НДФЛ и взносы с материальной помощи - как пересчитать в ЗУП 3.1 При начислении материальной помощи неправильно рассчитали НДФЛ и взносы. Например, ошиблись и выбрали в документе не тот вид начисления или…

- Обзор законодательства по зарплате за 20.12–26.12.2025 Центробанк снизил ставку до 16% с 22 декабря 2025 19.12.2025 Банк России принял решение понизить ключевую ставку на 50 б.…

- Сторно зарплаты за 2025 год в 2026 – как отразить в учете НДФЛ и взносов Перерасчет зарплаты в сторону уменьшения (сторнирование) на границе лет вызывает много вопросов, т.к. это разные налоговые периоды. Непонятно, как поступить…

Здравствуйте!

1. По вопросу: «Как завести удержания по НДФЛ с сотрудника для дальнейшего его учета? Сотрудник написал заявление что согласен на удержание 50%»

НДФЛ мы начислили. Но так как НДФЛ в решении суда был не выделен, поэтому перечислили полную сумму. Для этого вручную была скорректирована Ведомость на выплату.

В дальнейшем для удержания НДФЛ с других доходов придется корректировать сумму к выплате и НДФЛ вручную, так чтобы удерживать не более 50%.

К сожалению автоматически настроить такое удержание в ЗУП нет возможности, т.к. такой функционал в программе не предусмотрен. Поэтому придется вручную высчитывать и корректировать сумму к выплате и НДФЛ в ведомости. При этом для корректировки используем кнопки «Изменить зарплату» и «Изменить налог» в ведомости на выплату.

2. По вопросу: «Вопрос встал еще с корректировкой РСВ за 2025 год. Программа в документе перерасчет страховых взносов почему-то считает не корректно налоги по доходу с сентября 25 г. »

Правильно понимаю, что Вы придерживаетесь позиции №2, когда доначисляем взносы за каждый месяц вынужденного прогула?

В данном случае важно соблюдать последовательность расчета и проведения документов:

1) Сначала отражаем доход восстановленного сотрудника документами Восстановление в должности + Отсутствие с сохранением оплаты.

2) Затем по сотруднику проводим документ Начисление зарплаты и взносов или документе Перерасчет страховых взносов, а котором начисляем взносы текущим месяцем январем 2026г. за предшествующий период по всем доначисленным суммам с 2025 года. И этот документ уже не трогаем, не пересчитываем и не отменяем проведение. Этот документ нам важно сохранить неизменным так как в нем начислены взносы текущим месяцем за весь предшествующий период со всех доначисленных сумм в связи с восстановлением в должности

3) После этого создаем два документа Перерасчет страховых взносов за 2025 и 2026 год в которых перебрасываем доход с января 2026 помесячно на прошлые месяца начиная с апреля 2025.

Проблема в расчетах может быть если нарушено последовательность проведения документов или если в них внесли изменения, а также может быть в том, что у Вас создано несколько документов Перерасчет страховых взносов в январе 2026г., а предлагается создать два документа за 2025 и 2026 год

Попробуйте:

— Отменить проведение документов перерасчет страховых взносов и вернуться назад.

— Проверить как начислены взносы текущим месяцем.

— Если текущим месяцем проверили и убедились, что доход и взносы отражены правильно, то предлагаю попробовать создать два документа Перерасчет страховых взносов за 2025 и 2026 год, как предлагается в статье, заполнить помесячно доход и пересчитать взносы.

3. По вопросу взносов на травматизм, по моему мнению допустимо отразить доначисление взносов текущим месяцем. Но сложность в том, что мы выполнили переброску дохода документом перерасчет страховых взносов в прошлые месяца. А доход для взносов по единому тарифу и по несчастным случаям у нас один и мы не можем его разделить. Поэтому если считаем, что не нужно подавать корректировку раздела 2 ЕФС-1 по взносам на травматизм, то можем доход и взносы раздела 2 ЕФС-1 отразить текущим периодом, но отчет придется в этом случае корректировать вручную. Чтобы было легче вносить такую корректировку можно создать технический документ Перерасчет страховых взносов в котором отразить недостающую сумму дохода и взносов по травматизму текущим периодом и проводить такой документ только перед заполнением отчета раздел 2 ЕФС-1, а после сохранения отчета отменять проведение.

Здравствуйте!

Очень интересно, почему программа так себя ведет. Проверила, среди неисправленных ошибок 1С такой ошибки нет. Попробовала смоделировать в демо-базе такую же корректировку взносов, как у Вас на релизе 3.1.36.45. У меня такая ошибка не воспроизвелась.

Для того чтобы проверить поведение программы на вашем релизе напишите пожалуйста в какой у Вас релиз ЗУП?

Также уточните пожалуйста есть ли у Вас возможность предоставить копию базы. Это позволило бы быстрее обнаружить причину ошибки.

Здравствуйте!

Взносы в программе должны рассчитываться по физическому лицу в целом, а не в разрезе сотрудников, поэтому не должно быть проблемы в этом

В регистры могли действительно попасть неверные записи

Можно проверить по сотруднику:

— Регистр Накопления. Учет доходов для исчисления страховых взносов

открыть регистр можно по ссылке e1cib/list/РегистрНакопления.СведенияОДоходахСтраховыеВзносы

— Регистр накопления Исчисленные страховые взносы

открыть регистр можно по ссылке e1cib/list/РегистрНакопления.ИсчисленныеСтраховыеВзносы

В регистрах можно сделать отбор по физическому лицу и проверить какие записи сформированы.

Если обнаружить причину в регистра самостоятельно не получится, то можно их выгрузить и приложить к вопросу, посмотрим вместе.

Для этого можно сделать отбор по физлицу, затем в регистре по кнопке Еще — Вывести список — затем не редактировать ничего и сохранить в формате Excel, заархивировать и приложить файл с архивом. Я посмотрю, может быть удастся обнаружить что-то подозрительное.

Здравствуйте!

Если по вопросу длительное время нет обсуждения, то он закрывается автоматически, поэтому поставила Ваш вопрос в статус «Глубокая проработка», чтобы он не закрылся.

Продолжим обсуждение дальше.

Уточните у Вас в прошлом году не менялся тариф страховых взносов?

Для того чтобы понять в чем причина приложите пожалуйста регистры по сотруднику Учет доходов для исчисления страховых взносов и Исчисленные страховые взносы

Сначала Проведите документы Перерасчет страховых взносов, которым корректируем доходы и взносы по сотруднику, оставьте в них расчет страховых взносов, такой каким он получается по кнопке Рассчитать.

После этого сформируйте и приложите файлы регистров:

— Регистр Накопления. Учет доходов для исчисления страховых взносов

открыть регистр можно по ссылке e1cib/list/РегистрНакопления.СведенияОДоходахСтраховыеВзносы

— Регистр накопления Исчисленные страховые взносы

открыть регистр можно по ссылке e1cib/list/РегистрНакопления.ИсчисленныеСтраховыеВзносы

1) Открываем каждый регистр по ссылке

3) Делаем отбор по сотруднику, например:

4) Еще — вывести список -ОК

5) Еще-Сохранить(в формате эксель)

6) Чтобы файлы прикрепились сюда в комментарии, сначала нужно их заархивировать (формат эксель не даст прикрепить система)

Здравствуйте!

По вопросу зачета выходного пособия.

Для зачета выходного пособия можно использовать способ – ввод документа-исправления Увольнение.

Есть еще способ с вводом отдельного начисления. Разница в данных способах проявится при заполнении РСВ:

— При использовании варианта с отдельным начислением сумма выходного пособия сторнируется в бухучете, но останется в учете взносов – она будет попадать в РСВ и в общую сумму доходов, и в необлагаемые выплаты (поэтому этот способ не очень удобен)

— Если вводить документ-исправление Увольнение, сумма выходного пособия будет сторнирована и в бухучете, и в учете взносов – она не будет попадать в РСВ ни в общую сумму доходов, ни в необлагаемые суммы

— На базе по страховым взносам и на сумме взносов разница в методиках никак не скажется, т. к. выходное пособие не облагается взносами. Но если сотрудник увольнялся в прошлом квартале, вариант с вводом документа-исправления Увольнение потребует подать корректировочный РСВ.

Посмотрите пожалуйста, способ с вводом документа-исправления Увольнение разбираем в статье Как в ЗУП 3.1 зачесть выходное пособие в счет оплаты вынужденного прогула

Посмотрела Ваши регистры. Получается, что у нас сейчас один документ Перерасчет страховых взносов №73 от 31.01.2026 ?

Но нам нужно создать 2 документа перерасчет страховых взносов за 2026 и 2025 год:

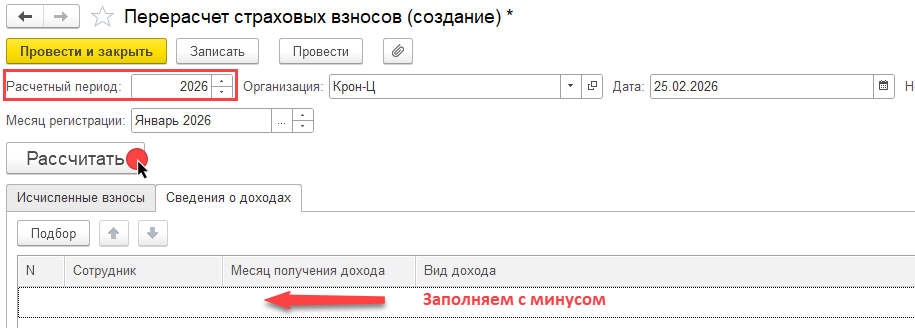

— Сначала создаем документ перерасчет страховых взносов за 2026 год — сторнируем тот доход, который отражен в 2026 году (и который нужно будет перенести в 2025 год за период с апреля 2025 по декабрь 2025). Заполняем вкладку «Сведения о доходах» и по кнопке «Рассчитать» — пересчитываем взносы.

— Проверяем, что в 2026 году доходы и взносы отражены по сотруднику правильно

— Затем создаем документ перерасчет страховых взносов за 2025 год — переносим доход в 2025 год за период с апреля 2025 по декабрь 2025 Заполняем вкладку «Сведения о доходах» и по кнопке «Рассчитать» — пересчитываем взносы.