КОРП, редакция 3.1 (3.1.34.40)

Добрый день. Расчет командировок

-переходящий период с авансом и зарплатой

-с авансом и зарплатой

В каких случаях целесообразно применять один из этих способов расчета

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Командировки

Командировки

Макс

Макс

RuTube

RuTube

Все комментарии (15)

Комментарии закрыты.

Похожие вопросы

- Переброска РК Здравствуйте. Пробовали отработать переброску доходов и налога с РК июнем. Не получилось. Отменили все операции. Выплатили зпл без учета переброски.…

- НДФЛ Добрый день! Подскажите как правильно исправить ошибку в расчете НДФЛ. Доход сотрудника с января по ноябрь 2025 года составил 2347493,20…

- Ошибка при проведении командировки Здравствуйте. Был документ Командировка, сделали исправительный документ, начислили аванс, выплатили, молодцы. Потом нечаянно распровели исправит.командировка. При попытке проведения такое вот…

- Ошибка при расчете ндфл по прогрессивной шкале в аванс после межвыплаты Здравствуйте! Работнику в феврале сначала были выплачены отпускные (ндфл 13%), за тем аванс (ставки 13% и 15%) и при расчете…

Статьи по этой теме

- Можно ли отражать межрасчетные выплаты в документе Начисление зарплаты с переключателем Аванс в 1С БП? Слышали, что разработчики не рекомендуют отражать межрасчетные выплаты в документе Начисление зарплаты с переключателем Аванс в 1С БП. Так ли…

- Почему в ЗУП 3.1 НДФЛ в Начислении зарплаты не разбивается на две строки В Начислении зарплаты и взносов на вкладке НДФЛ налог рассчитывается в одну строку – не разбивается отдельно на НДФЛ с…

- Удержание займа в аванс или в межрасчет - как настроить в ЗУП 3.1 Сотрудник, у которого есть заём, уходит в отпуск до конца месяца. При расчете зарплаты сумма к выплате у него нулевая…

- Как в ЗУП 3.1 заполняется колонка Взыскано в ведомости и как ее проверить Когда с доходов сотрудников производятся удержания по исполнительным документам, в ведомостях в банк и на счета заполняется сумма взысканий. Значение…

Здравствуйте!

Переключатель в документе командировка устанавливаем в положение:

— «Рассчитать командировку с авансом или зарплатой» — если нужно, чтобы начисление по среднему заработку за период командировки рассчиталось в документе Начисление за первую половину месяца ( до 15 числа месяца) и в документе Начисление зарплаты и взносов (за весь период командировки). При этом в документе Командировка начисление Командировка не рассчитывается. Подробно об этом рассказывается здесь: Командировки при расчете аванса (ЗУП 3.1.25.36)

— «Рассчитывать переходящий период командировки с авансом и зарплатой» – если нужно оплатить часть командировки, переходящий на следующий месяц, при расчете аванса и зарплаты, а не в документе Командировка.

Также о порядке оплаты командировки рассказывается в статье: Оплата времени командировки (расчет)

Добрый день!

1. По вопросу: «Командировка с 31,07 по 04.08 это переключатель переходящий, а выплата зп за июль 08.08? А с 01 по 04.08 в авансе не отражается, выплата в зп за август 10.09?»

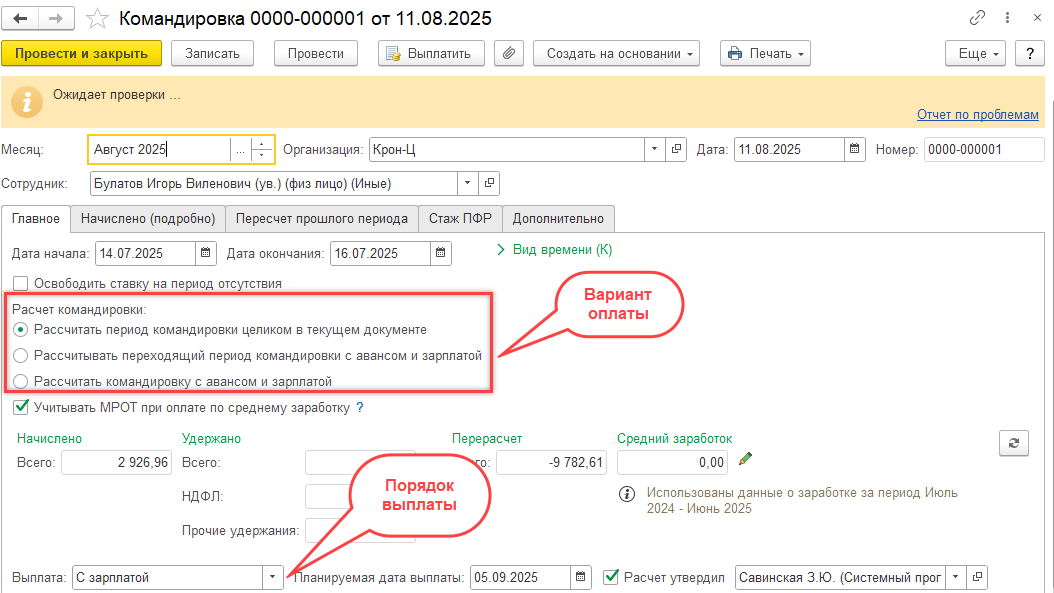

Вы приложили скриншот, где указываем как производить выплату. Обратите внимание, что варианты оплаты выбираем, как показано на скриншоте:

Проверила в демо-базе, если выбрать «Рассчитывать переходящий период командировки с авансом и зарплатой», то при начислении аванса должна рассчитаться командировка:

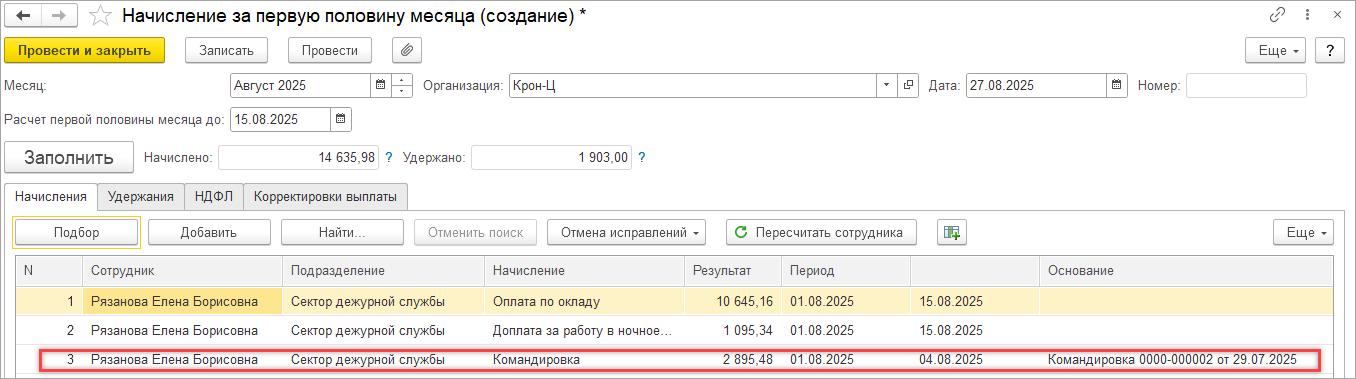

Если у Вас в аванс переходящий период командировки не рассчитывается, то проверьте настройку для начисления командировка:

2. По вопросу: «Командировка с 13.08 по 18.08 это переключатель командировка с авансом или зарплатой?»

Да, такую командировку можем оплачивать с авансом и зарплатой.

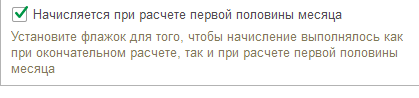

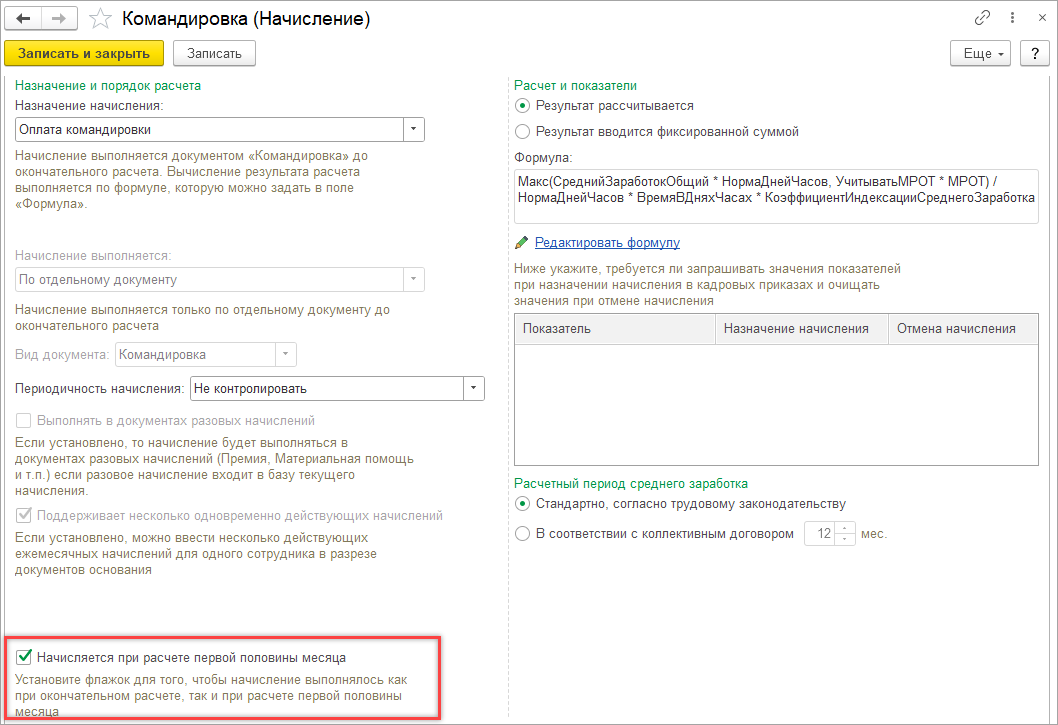

Давайте еще проверим настройку в самом начислении Командировка, установлен ли флажок, как на скриншоте:

Если аванс еще не платили, то можно поставить флажок в начислении Командировка и пересчитать аванс — Командировка должна рассчитаться.

Значит аванс не нужно пересчитывать, ведь он уже выплачен и мы не можем его менять. Мы можем поставить флажок в начислении Командировка для того чтобы в будущем, если появится командировка которую нужно рассчитать и в аванс и в з/п, то такая командировка рассчиталась в аванс.

Здравствуйте!

Если командировку начисляли и платили с авансом и зарплатой, то в Подробном анализе командировка не будет отражаться.

У Вас есть пересортица по документам-основаниям в удержанном налоге:

Я правильно понимаю, что командировку платили с авансом и зарплатой? Это значит, что в документе Командировка сумма командировки и НДФЛ не рассчитывается. Соответственно и удержанного НДФЛ по документу — основанию Командировка не должно быть.

Вы предварительно начислили з/п зп август и провели выплату, а затем сформировали отчеты?

Попробуйте:

— Отменить отменить предварительное начисление и выплату з/п зп август

— Заново сформировать отчеты, в т.ч. Анализ НДФЛ по документам основаниям и проверить удержанный НДФЛ, как предлагается в статье: В ведомости неверный НДФЛ из-за пересортицы по документам — как убрать?

— Пересортицу можно исправить Операцией учета НДФЛ или попробовать обновить НДФЛ в ведомости на выплату ( если будете обновлять НДФЛ в ведомости на выплату, то предварительно лучше проверить результат на копии базы, а затем если все верно повторить в рабочей базе).

Да, верно. Посмотрите, в документе Командировка всего начислено 0 и НДФЛ 0.

Поэтому Командировка не попадает в Анализ НДФЛ по документам основаниям — это правильно.

Командировка будет начисляться в документах Начисление за первую половину месяца и Начисление зарплаты и взносов — вот суммы по эти документам и будут попадать в Анализ НДФЛ по документам основаниям.