Добрый день! Подскажите пожалуйста, как исправить ошибку в сумме Акта вып-х работ по дог.ГПХ? См.рис. Релиз 3.1.34.40

Как исправить ошибку в сумме Акта вып-х работ по дог.ГПХ?

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

База ответов по учёту в 1С

© ООО «ПРОФБУХ» 2011-2026 г.,

ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Персональные данные опубликованы на сайте при наличии правовых оснований в соответствии с ч. 1 ст. 6 и ст. 10.1 152-ФЗ. Субъектами установлены запреты на обработку неограниченным кругом лиц опубликованных персональных данных.

Нажимая на кнопку «Зарегистрироваться», я подтверждаю принадлежность мне сообщенных при регистрации сведений, их достоверность, даю согласие на обработку моих персональных данных и подтверждаю ознакомление с политикой их обработки.

Отправляя форму Вы даёте согласие на обработку персональных данных, защищенных политикой конфиденциальности

Добрый день. Посмотрите пример 5 в статье Исправление договоров ГПХ (ЗУП 3.1.34.57)

Если останутся вопросы — пожалуйста, пишите.

Добрый день. Давайте проверим, есть ли начисления, которые нужно сторнировать? Это можно увидеть в отчете Договоры ГПХ (Зарплата — Отчеты по зарплаты — См. также).

Удобно смотреть, если добавить группировку по Месяцу начисления

Добрый день. В строку 170 налог может попадать, если дата на титульном листе 6-НДФЛ меньше даты удержания налога (выплаты). Но здесь, похоже, дело не в ней. Давайте посмотрим отчет Подробный анализ НДФЛ по сотруднику за период с начала года по 31/10/2025. Лучше смотреть донастроенный отчет Подробный анализ НДФЛ по сотруднику с отбором по периоду взаиморасчетов — Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

По умолчанию колонка Осталось удержать может быть скрыта, чтобы отобразить ее — нужно отключить фильтр.

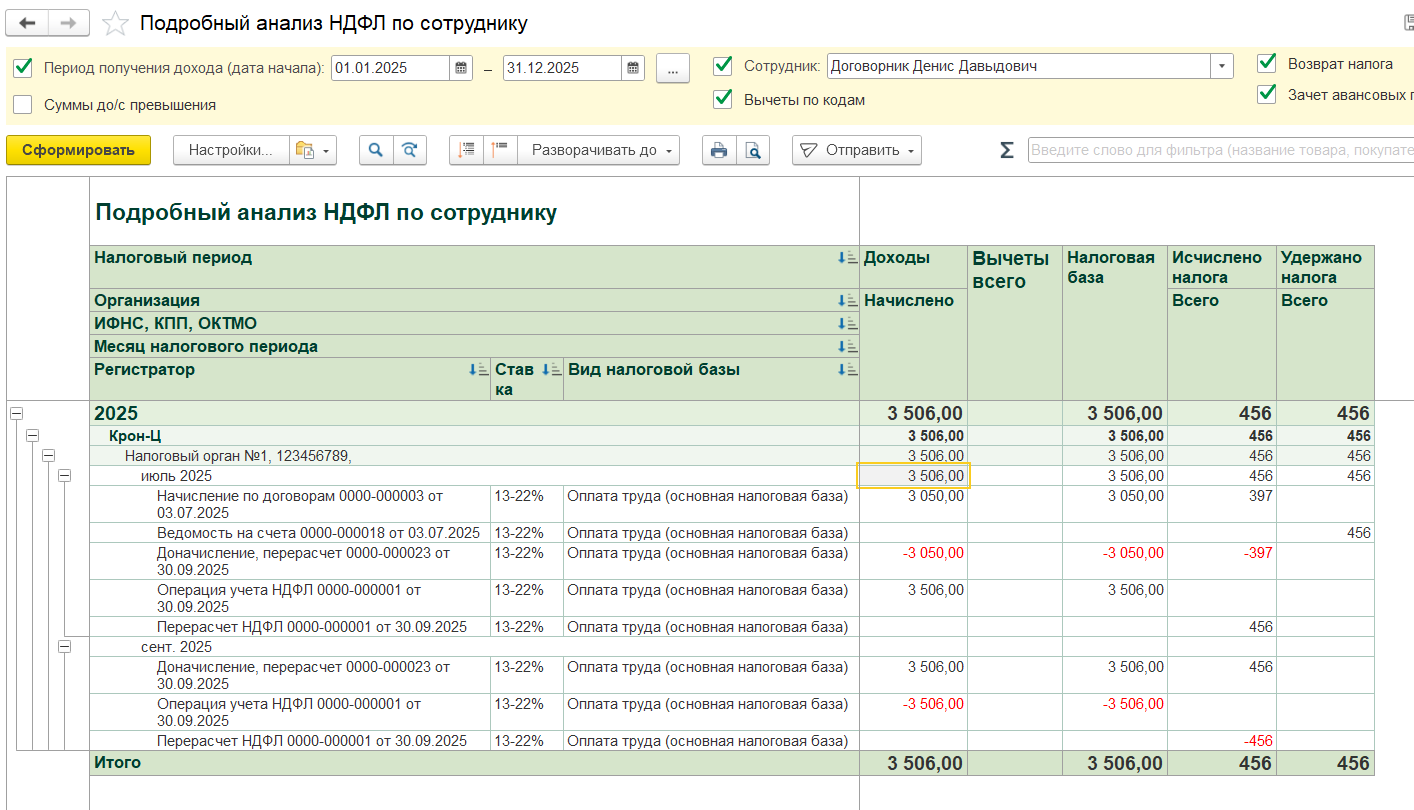

Добрый день, Татьяна. Смотрите, в июле мы начислили 3050 руб., выплатили начисление, удержали по ведомости 397 руб. Сумму дохода 3050 и сумму удержанного НДФЛ 397 мы должны показать по дате 3 июля. Ведь дата получения дохода — это дата выплаты. Сейчас у нас получается в июле доход отражен в размере 456 руб. и удержанный налог 456 руб. Получается, неправильно.

Выплаченную сумму по Ведомости разбивать на разные документы начислений не вижу смысла, сумму удержанного НДФЛ мы в ней не увеличиваем.

Я прошу дать мне немного времени, очень много обращений. Напишу подробнее не позднее понедельника.

Татьяна, спасибо за ожидание. Пишу, как исправить по шагам. Попробуйте пожалуйста сначала на копии, чтобы можно было сравнить и оценить результат:

Шаг 1. Убираем из из Ведомости от 03.07.2025 документ Начисление по договорам №2 от 30.09.2025. Вся сумма оплаты и удержанного НДФЛ у нас пройдет по документу-основанию Начисление по договорам №1 от 03.07.2025. По сотруднику будет больше выплачено и больше удержано, чем в документе-основании, но ничего страшного.

Шаг 2 — Создаем Операцию учета НДФЛ (Налоги и взносы — Операции учета НДФЛ). Назначение документа — скорректировать движения по регистрам учета доходов по НДФЛ, которую сделал документ Доначисление, перерасчет. Дело в том, что документ «Доначисление, перерасчет» при доначислениях по договору ГПХ делает нестандартные записи — переносит весь доход по НДФЛ и весь исчисленный налог с первоначальной даты на дату доначисления. Тогда как на дату доначисления надо доначислить лишь часть дохода и часть налога. Компенсирует избыточные суммы другой документ — Ведомость, по которой доначисленный доход выплачивается. По ней происходит обратная переброска (подробнее об этом писали в статье про исправление договоров ГПХ — Исправление договоров ГПХ (ЗУП 3.1.34.57) в примере 4).

Однако в нашем случае доплачивать нечего — всю сумму выплатили 03.07.2025, поэтому Ведомости на доплату не будет. Значит, переброску налога и дохода надо сделать вручную.

Чтобы перебросить доход, создаем Операцию учета НДФЛ. Аналитику в документе Операция учета НДФЛ (Регистрацию в налоговом органе, Территорию, код вычета и т.п), которую указываем в Операции, можем подсмотреть в движениях документа «Доначисление, перерасчет «по регистру «Учет доходов для исчисления НДФЛ». Как открыть движения по регистру — смотрите в статье Как в ЗУП 3.1 посмотреть движения документа по регистрам?

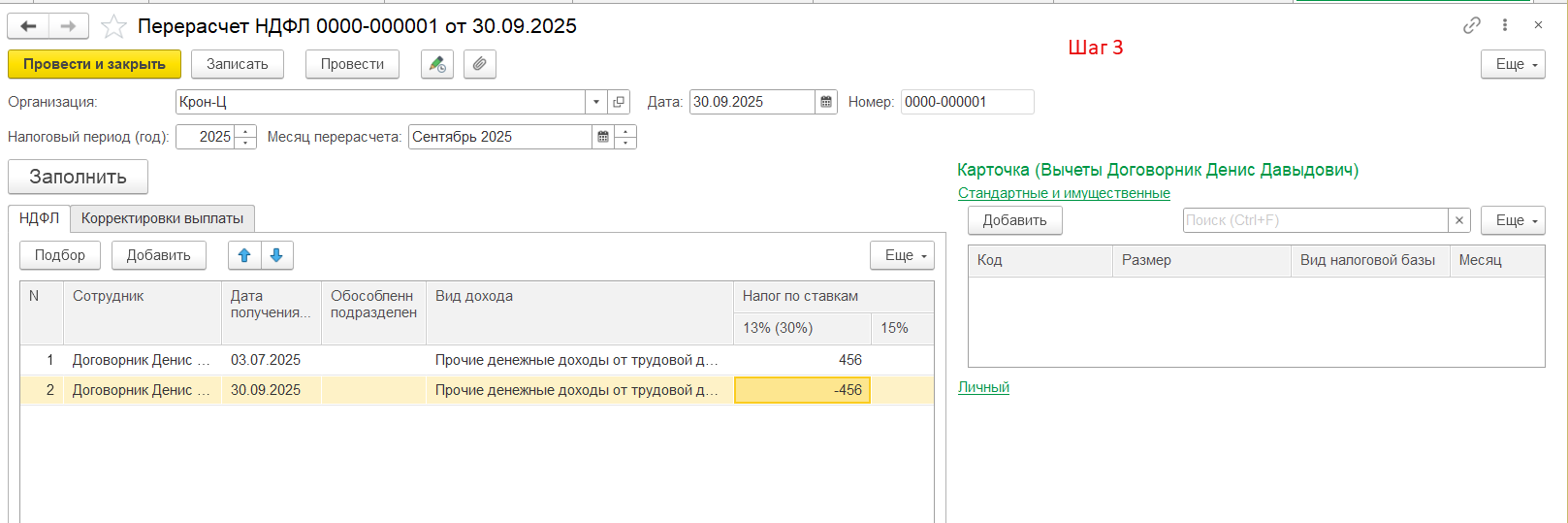

Шаг 3 — корректируем исчисленный НДФЛ. Создаем документ Перерасчет НДФЛ. В нем вручную подбираем сотрудника и вручную делаем перенос с сентября на июль 456 рублей налога.

Можно переброску налога сделать Операцией учета НДФЛ, но мне в данном случае Перерасчёт НДФЛ больше нравится. В нем меньше реквизитов — проще ориентироваться в документе. Шаг 4 — оцениваем результат. В июле у нас по сотруднику доход будет 3506 руб. (3 506 начислено — 456 удержано = 3050 руб. выплачено) Столько и было выплачено в июльской ведомости. В Уведомлении за июль мы показали меньше, но сумма из 6-НДФЛ перезапишет эту сумму. Корректировку Уведомления подавать необязательно.

Шаг 4 — оцениваем результат. В июле у нас по сотруднику доход будет 3506 руб. (3 506 начислено — 456 удержано = 3050 руб. выплачено) Столько и было выплачено в июльской ведомости. В Уведомлении за июль мы показали меньше, но сумма из 6-НДФЛ перезапишет эту сумму. Корректировку Уведомления подавать необязательно.

В сентябре у сотрудника по договору ГПХ доходов в учете по НДФЛ нет. И это верно, т.к. вся выплата прошла в июле.

P.S.Если исправление кажется сложным — можно было пойти другим путем. Не исправлять акт и не делать Доначисление и перерасчет. А сделать еще один акт июлем и пересчитать документ Начисление по договорам. Но это требует, чтобы июль был открыт для редактирования не только в ЗУП, но и в 1С:Бухгалтерии. При этом у способа есть минусы:

Отмечу также, что в данном случае нам нужно будет исправить не только сумму Акта выполненных работ, но и сумму договора. Как исправить сумму в договоре, см. в Примере 4 статьи Исправление договоров ГПХ (ЗУП 3.1.34.57) Обратите внимание, там важно оставить дату документа исправления договора первоначальной, чтобы не создалось лишнее кадровое мероприятие для ЕФС-1.

Сумма договора не повлияет на учет взаиморасчетов сотрудником и на учет его налогов. Расхождение будет заметно в аналитических отчетах — в том же отчете Договоры ГПХ. И это может привести к ошибкам в анализе, если отчет используется в планово-экономической работе.

Добрый день. Да. Документ «Доначисление перерасчет» создавали ведь сентябрем. Нам нужно создать еще один документ «Отражение зарплаты в бухучете» за сентябрь. В него попадет договорник со своими доначислениями:

на вкладку «Начисленная зарплата» 456 руб. доначисление суммы по акту

на вкладку «Начисленный НДФЛ» 59 руб. налога.

После синхронизации документ поступит в 1С:БП. По нему делаем проводки как обычно.

Добрый день. Да, оставляем проводки, как их сформировала программа. Оборот по Дт сч. 68.01 – это удержанный НДФЛ, который организация отразила в своей задолженности по ЕНС. В регистрах по НДФЛ и в 6-НДФЛ мы показали все удержание в июле, а в бухгалтерских проводках доначисление НДФЛ прошло сентябрем, ведь июль месяц по проводкам закрыт. Нарастающим итогом по состоянию на 30.09.2025 обороты и остаток должны быть верные.