Добрый день. Подскажите, пожалуйста, начали формировать 6-НДФЛ за 9 месяцев, вылезла стр.170 в разделе 2 по основной базе и РК СН, и строка 180 в РК СН. В стр.170 попали уволенные сотрудники, у которых неудержанный НДФЛ появился после увольнения, налог связан с детскими вычетами. А в стр.180 по базе РК СН, у сотрудника у которого много ежемесячно много вычетов стандартных, но у него излишне удержали. Надо ли что то делать со стр.180, сотрудник работает и возможно в следующем месяце налог вернётся или сделать возврат излишне удержанного налога. А что делать со стр.170 из-за этих сумм , конечно не идёт корректно стр.140. Подскажите, пожалуйста, последовательность действий.

Стр 170 в 6-НДФЛ по уволенным сотрудникам.

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

1. По уволенным сотрудникам, у которых есть не удержанный НДФЛ, мы его отражаем в строке 170. Т.к. строка 170 заполняется при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога. Далее в годовом отчете эту сумму необходимо передать в ИФНС и списать долги по налогу в ЗУП 3.1. Посмотрите пожалуйста, как это сделать разбираем в статье: Неудержаный налог — как отразить в 6-НДФЛ и списать «хвосты»

2. По сотруднику у которого доход меньше стандартных вычетов — у сотрудника должен быть исчисленный НДФЛ по итогу за 9 месяцев. Поэтому для проверки приложите пожалуйста:

— отчет Подробный анализ НДФЛ с января по сентябрь

— донастроенный отчет «Анализ НДФЛ с проверкой исчисленного налога» с января по сентябрь — отчет формируется в разрезе налоговых баз. Скачать настройки отчета можно здесь (загружать настройки нужно в базовый отчет — Сводная справка 2-НДФЛ): Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Если исчисленного НДФЛ по итогам 9 месяцев нет, то попробуйте создать документ Перерасчет НДФЛ октябрем месяцем и подбором добавить сотрудника, документ заполнится?

При этом, верно, излишне удержанный стр. 180 показываем в 6-НДФЛ, иначе не пойдет КС 1.14. В дальнейшем, если у сотрудника будет исчислен НЛФЛ, то можем зачесть излишне удержанный налог, иначе если исчисленный НДФЛ не появится и вычет будет больше дохода, то по заявлению излишне удержанный НДФЛ можем вернуть.

Спасибо за скриншот!

Насколько я вижу отчет Анализ НДФЛ с проверкой исчисленного налога» сформирован с января по октябрь, всего начислено 48914,36, исчислено НДФЛ = 0.

Но нам важно проверить на отчетную дату за 9 месяцев — с января по сентябрь, как отражается исчисленный НДФЛ. Поэтому пожалуйста сформируйте отчет с января по сентябрь 🙏🌷. Посмотрим, какие будут итоги на отчетную дату за 9 месяцев.

По отчету видим, что исчислен НДФЛ верно, всего 475 руб. Отклонение, которое показывает отчет — это округление.

При этом вычет распределяется между основной налоговой базой и РКСН. Поэтому за 9 месяцев по сотруднику нужно отразить 126 руб. излишне удержанный НДФЛ.

Излишне удержанный НДФЛ можно вернуть: Как в ЗУП 3.1 заполнять документ Возврат НДФЛ, чтобы не было проблем с уведомлениями и 6-НДФЛ?

В Вашем случае получается, что в отчете за 9 месяцев удержано будет больше исчисленного, поэтому стр. 180 заполняем, чтобы контрольное соотношения 6-НДФЛ не выдало ошибку: Что делать при ошибке в КС 1.14 в 6-НДФЛ

В отчете за год, когда уже будет выплачет возврат стр. 180 не заполняется, но если будет возврат, то будет заполняться стр. 190.

Здравствуйте!

Насколько я вижу у сотрудников с отклонениями в целом налог исчислен верно, но видимо есть пересортица в разрезе налоговых баз.

Для проверки работников, по кому выявили расхождения, используем донастроенный отчет Сводная справка 2-НДФЛ. Визуально он похож на типовой Подробный анализ НДФЛ по сотруднику, но в нем добавлены новые ставки (18%, 20% и 22%) и виды налоговых баз. Как выполнить проверку посмотрите пожалуйста разбираем в статье:

Как проверить исчисленный НДФЛ в ЗУП 3.1 с 2025 года

В данной статье, как раз на Шаге 2 рассматривается случай с пересортицей между налоговыми базами. Для решения проблемы можем использовать документ Перерасчет НДФЛ.

Да, действительно, Вы отправили отчеты, но в них к сожалению нет разбивки по налоговым базам основной и РКСН.

Поэтому все же предлагаю проверить, как распределился доход и налог в разрезе основной налоговой базы и РКСН.

Скачать настройки отчета «Подробный анализ НДФЛ по сотруднику с отбором по периоду взаиморасчетов» можно здесь Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

При формировании отчета:

— ставим флажок «Период получения дохода»

— указываем период с 01.01.2025 по 30.09.2025

— выбираем нашего сотрудника

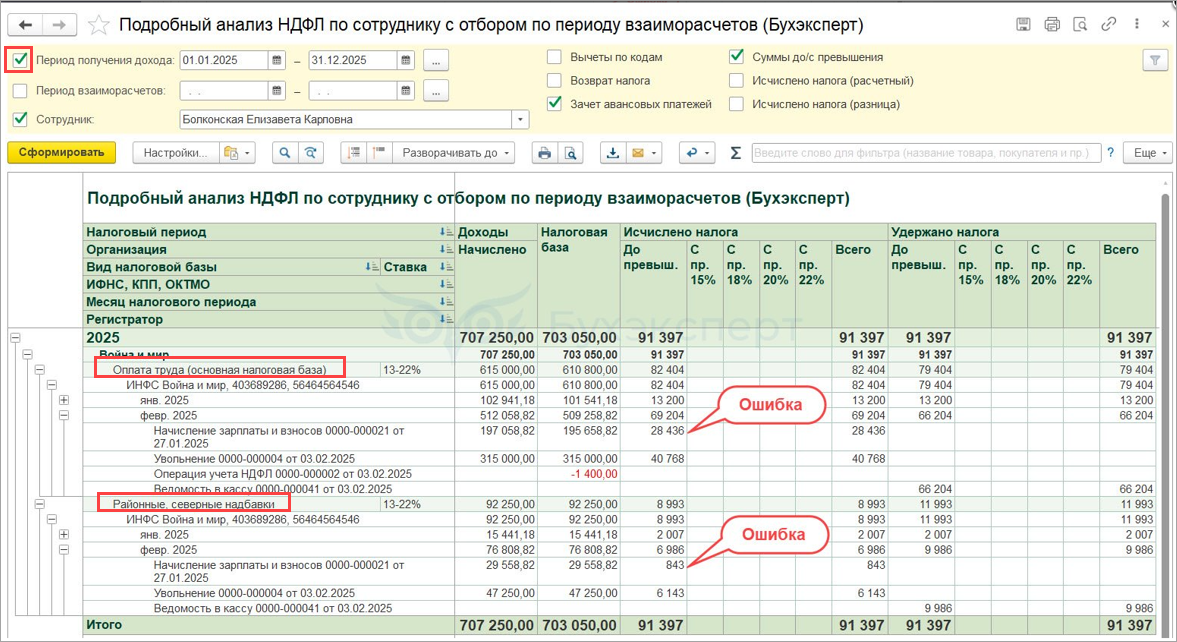

И далее проверяем итоги по основной налоговой базе и РКСН, нам нужно убедиться, что нет вот такой ошибки, как на скриншоте (или наоборот, если ошибка есть, то обнаружить ее):

1.По закрытому подразделению по Шевчуку по основной налоговой базе доход сторнируется в июне 1804,06 (из-за этого база * 13% не равн исчисленному НДФЛ) 1804,06 * 0,13 = 235:

У нас же в июне не должно быть записей по закрытому подразделению? Поэтому если суммы должны быть отражен по действующему подразделению, то их нужно переместить в действующее подразделение.

Как исправить перемещение дохода можно посмотреть в примере 2: Исправление ошибок в учете по НДФЛ

После перемещения сторно дохода изменится исчисленный НДФЛ, для перерасчета можно создать документ Перерасчет НДФЛ. -1804,06 * 13% = -235

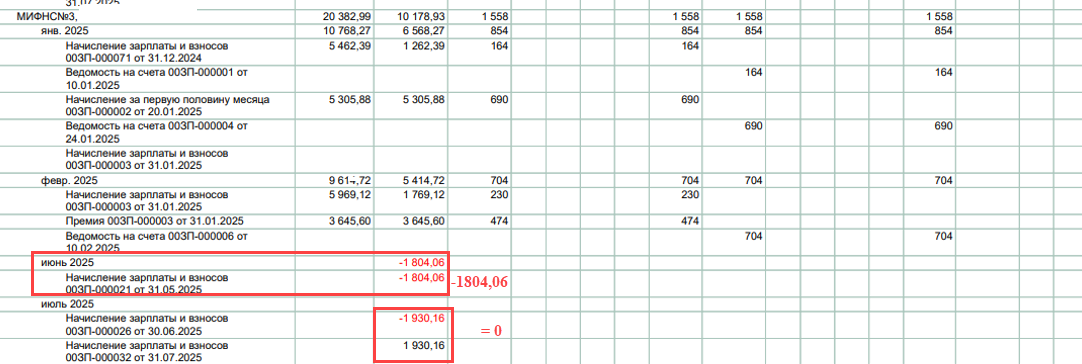

2. И еще по Шевчуку по скриншоту посмотрите суммы корректировки по закрытому подразделению:

+ 1930,16 / -1930,16 в июле дает 0,

но точно такие суммы не идут по вычету у сотрудника — вычет попадает не в то подразделение. Поэтому я бы еще открыла и проверила документы Начисление з/платы и взносов №26 от 30.06 и №32 от 31.07, которые формируют суммы +1930,16 / -1930,16 почему по закрытому подразделению предоставляются вычеты.

Здравствуйте!

Посмотрела ваши документы. Дело в том, что такая переброска доходов не исправляет до конца ситуацию.

Ошибка очень похожа на ту, которая разбирается в статье: Ошибка ЗУП 3.1 – лишние строки с НДФЛ в начислении зарплаты по уволенным после аванса

Поэтому можно воспользоваться способом исправления, который предлагается в статье — Удалить строки по уволенному из документа Начисление зарплаты и взносов. Но так как мы будем удалять строки в документе прошлого периода, то дополнительно можно проверить результат на копии базы.

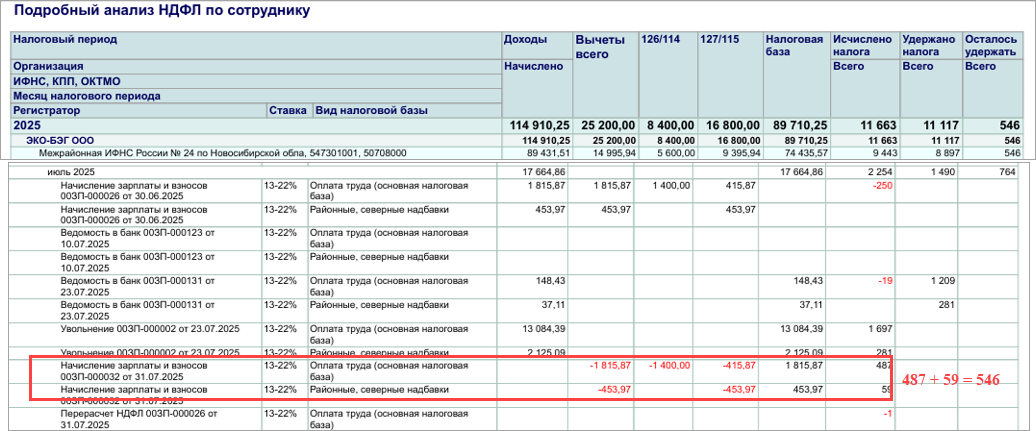

Речь про вот эти строки, которые приводят к отклонению по сотруднику:

Здравствуйте!

Получается, что если смотрим общий итог по двум подразделениям, то итог верный.

Вычет предоставлен 4200 * 7 мес. = 29 400, исчислен НДФЛ тоже верно.

Но остается пересортица в вычетах между подразделениями и это влияет на заполнение 6-НДФЛ, т.к. отчет п новому подразделению не видит сумм по закрытому подразделению.

Давайте еще раз попробуем сначала пройтись по шагам (возьмем новую копию базы и проверим):

1. Удаляем только вот эти 2 строки:

2. По закрытому подразделению:

— суммы которые дают 0 (+/- 1930,16) не трогаем

— для суммы вычета 1807,06 — меняем подразделение на новое

3. Перерасчет НДФЛ не делаем, проверяем итог, что получилось, правильно ли заполняется отчетность.

Также можно проверить в дальнейшем при начислении з/п за октябрь не появятся ли перерасчеты по сотруднику.

Да, сотруднику действительно положен еще один вычет. Лучше конечно этот вычет отразить.

Если вычет за июль не показываем, то получается, что с сотрудника не удержан НДФЛ как раз с суммы вычета 4200 * 13% = 546. И если мы подадим такой неудержанный в налоговую, то ИФНС будет высылать требование сотруднику на удержание 546 руб. Как-то это не очень красиво получается.

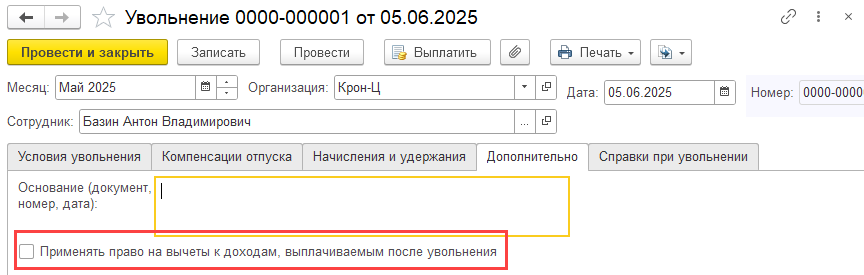

Я бы еще проверила заявление на вычет по сотруднику в программе по какой месяц указано право на вычет. Не понятно почему программа вычет сторнирует, хотя должна предоставлять по июль. Можно также поставить флажок в документе увольнение:

Попробуйте пока не трогать документ увольнение, а отменить проведение документа Отмена стандартных вычетов и сделать после этого Перерасчет НДФЛ.

Снова итог верный. Но в разрезе подразделений пересортица по вычетам.

Предлагаю попробовать в документе Перерасчет НДФЛ в последней строке — основное подразделение (закрытое) исправить на производственное подразделение (новое). И проверить результат.

Спасибо за такие хорошие слова! Очень рада, что получилось!

Ситуация не простая, но вместе мы справились 🌺🌺🌺