Здравствуйте! Работаем в ЗУП КОРП 3.1.34.40.

В марте учредителю общества (гражданин РФ), который одновременно является сотрудником, работающим по ТД, выплачены дивиденды в сумме более 5 млн. Налог с 2,4 млн. рассчитан по ставке 13%, с превышения по ставке 15%.

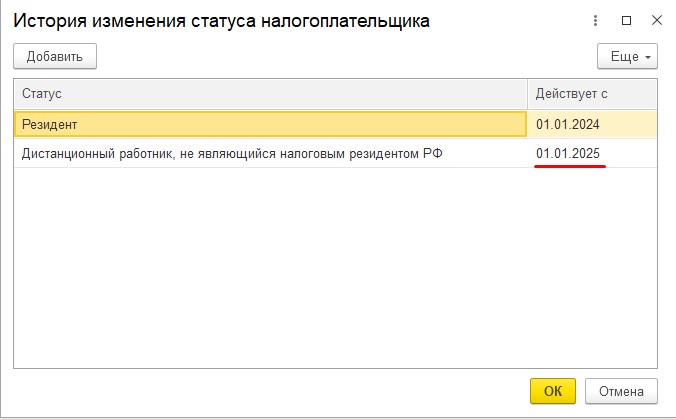

01.06.2025 к ТД сотрудника заключено доп. соглашение о дистанционной работе, где в качестве места работы указан адрес за пределами РФ.

ФЛ установлен статус «Дистанционный работник, не являющийся налоговым резидентом РФ». Статус установлен с 01.06.2025 (дата заключения доп. соглашения).

1. Правильно ли указана дата статуса — 01.06.25 или все-так нужно указать 01.01.25?

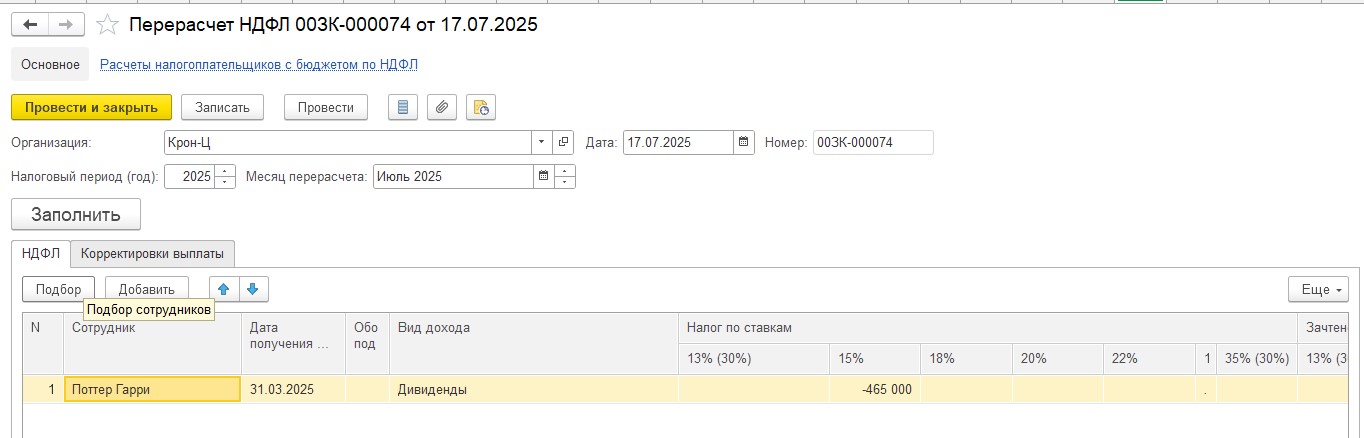

2. Как я понимаю, теперь нужно пересчитать НДФЛ с дивидендов ставке 15%, но в документ Перерасчет НДФЛ ничего не подтягивается.

3. Если Перерасчет (или какой-то др. документ) все-таки будет введен и налог пересчитается, нужно ли подавать корректировочное уведомление по НДФЛ и за какие периоды?

4. Нужно ли сдавать корректировочный отчет 6-НДФЛ за 1 квартал и/или полугодие 2025г.?

Перерасчет НДФЛ с дивидендов резидента, ставшего льготным нерезидентом

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

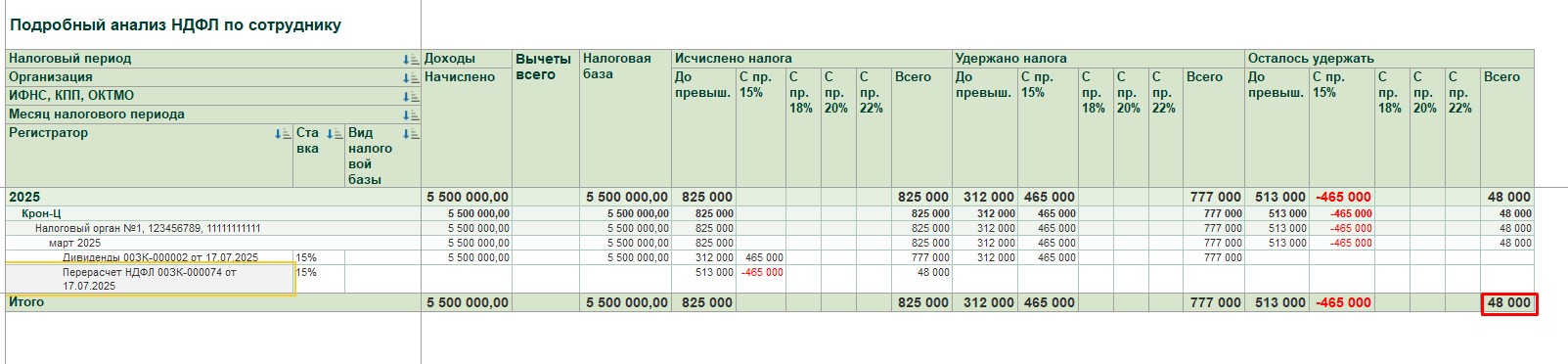

Добрый день! При утрате резидентства в программе меняем статус налогоплательщика с начала года — Сотрудник потерял статус налогового резидента (перерасчет и отражение неудержанного НДФЛ по итогам года налога). Затем для того, чтобы пересчитался налог вводим документ Перерасчет НДФЛ.

После этого появится неудержанный НДФЛ, который скорее всего не получится удержать до конца года. И в годовом 6-НДФЛ мы покажем его в Разделе 4 Приложения 1.

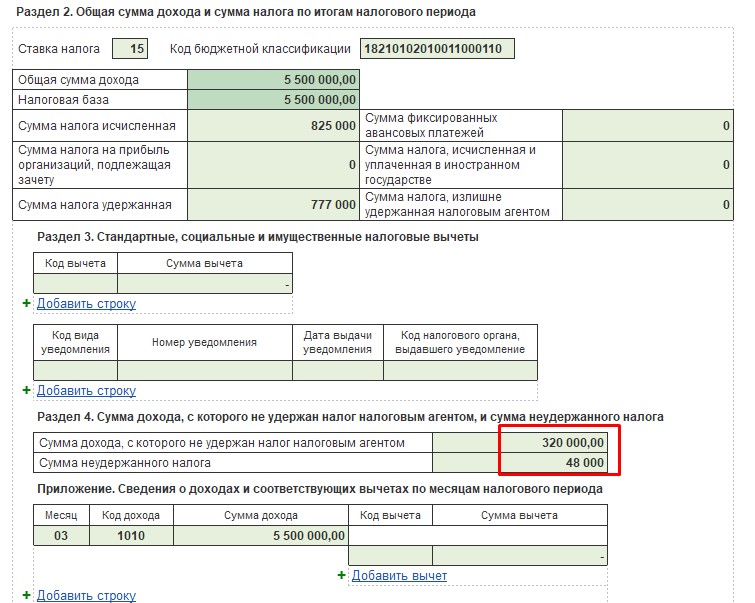

На мой взгляд нужно подать корректировку 6-НДФЛ за 1 квартал, так как уменьшатся суммы по КБК 182 1 01 02130 01 1000 110 и 182 1 01 02140 01 1000 110(сумма налога с дивидендов дистанционного нерезидента теперь пройдет по КБК 182 1 01 02010 01 1000 11 — Статусы налогоплательщиков НДФЛ в 1С) Корректирующие уведомления по моему мнению, в такой ситуации можно не подавать — все данные ИФНС возьмет из корректирующего 6-НДФЛ.

На мой взгляд нужно подать корректировку 6-НДФЛ за 1 квартал, так как уменьшатся суммы по КБК 182 1 01 02130 01 1000 110 и 182 1 01 02140 01 1000 110(сумма налога с дивидендов дистанционного нерезидента теперь пройдет по КБК 182 1 01 02010 01 1000 11 — Статусы налогоплательщиков НДФЛ в 1С) Корректирующие уведомления по моему мнению, в такой ситуации можно не подавать — все данные ИФНС возьмет из корректирующего 6-НДФЛ.

Статус резидент/нерезидент(и для дистанционных сотрудников тоже) зависит именно от времени пребывания на территории РФ, поэтому пока он находится более 183 дней, такой статус ставить не нужно.