Здравствуйте! Работаем в ЗУП КОРП 3.1.33.19.

В марте 2025 на основании решения собрания участников Общества выплачены дивиденды. В ЗУП это зарегистрировано документом «Дивиденды». Дивиденды выплачены, НДФЛ исчислен, удержан, уведомление по НДФЛ сдано.

В июне выясняется, что дивиденды были распределены непропорционально долям участников в уставном капитале общества и, следовательно, не признаются дивидендами на основании положений пункта 1 статьи 43 НК РФ.

Выплаты в части превышения суммы дивидендов, определенной в соответствии с долями в уставном капитале, учитываются для целей налогообложения НДФЛ при определении налоговой базы, к которой применяется общеустановленная ставка, предусмотренная пунктом 1 статьи 224 НК РФ.

После пересчета НДФЛ увеличится, т.к. к сумме превышения будет применена прогрессивная ставка и, соответственно, у участника общества появится переплата.

Вопросы:

1. Каким образом скорректировать документ «Дивиденды», в котором должны остаться только суммы, рассчитанные пропорционально долям участников в УК, и НДФЛ с них?

2. Каким документом отразить выплаченные суммы, превышающие дивиденды, и НДФЛ с них (пока на ум приходит только «Начисление прочих доходов» с каким-нибудь новым видом начисления)?

После внесения исправления, как я понимаю, нужно будет сдать корректировочное уведомление по НДФЛ, корректировку 6-НДФЛ и, по итогам года уведомить ИФНС о невозможности удержать НДФЛ.

Возможно что-то еще…

Перерасчет НДФЛ с дивидендов, которые перестали быть дивидендами

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

1. По вопросу: «Каким образом скорректировать документ «Дивиденды», в котором должны остаться только суммы, рассчитанные пропорционально долям участников в УК, и НДФЛ с них?»

Сложность в том, что для документа Дивиденды не предусмотрено сторнирование и исправление. У нас есть статья для прочих доходов: Исправление и сторнирование документа «Начисление прочих доходов» в ЗУП 3.1 .

Но к сожалению применить предлагаемый в ней способ для Дивидендов не получится, т.к. в документе Дивиденды нельзя внести сумму с минусом. Поэтому вариант предлагаемый в статье для дивидендов не подойдет.

Остается два варианта:

— изменить сумму в первоначальном документе Дивиденды. Это позволит сформировать корректировку отчета 6-НДФЛ, но придется делать ручные проводки для бухучета.

— сторнировать доход и НДФЛ с помощью документа Операция учета ндфл. Прикладываю ссылку на публикацию: Исправление ошибок в учете по НДФЛ . После проведения документа Операция учета ндфл можно сформировать корректирующий отчет 6- ндфл.

Минус будет каким же — придется вручную делать проводки в документе Отражение зарплаты в бухучете.

Если нужно разобрать более подробнее один из двух вариантов — напишите.

2. По вопросу: «Каким документом отразить выплаченные суммы, превышающие дивиденды, и НДФЛ с них (пока на ум приходит только «Начисление прочих доходов» с каким-нибудь новым видом начисления)?»

Это зависит от того, как теперь будет квалифицироваться переплата (к какой налоговой базе относится), является ли акционер — получатель дивидендов просто физлицом или еще и сотрудником? Если является сотрудником, то может возникнуть вопрос об исчислении страховых взносов с данной суммы переплаты, но это больше правовой вопрос, который лучше уточнить у аудиторов, так как по регламенту нашего ресурса мы не отвечаем по законодательным вопросам.

И еще момент будет ли вноситься возврат суммы излишне полученных дивидендов? В иделае, конечно лучше, чтобы излишне полученные дивиденды были возвращены получателем на счет организации.

3. По вопросу: «Как зарегистрировать фактически выплаченную сумму и удержанный НДФЛ с суммы, которая ранее считалась дивидендами?»

Для ответа на этот вопрос нужно сначала определиться с ответом на предыдущий вопрос.

Также уточните, Вы используете функционал «Использовать ведомости для выплаты прочих доходов» ( подключается в Настройка – Расчет зарплаты), как рассказывается в статье или нет? Выплата незарплатных доходов (ЗУП КОРП)

Если данный функционал не используется, то нужно учесть, что документ Дивиденды отражает сразу исчисленный и удержанный НДФЛ.

4. По вопросу: «Где посмотреть задолженность за участником общества, по которому сделан перерасчет и которому часть дохода начислена, как Дивиденды, а часть, как Прочие доходы?»

Фактически расчеты с акционером (получателем дивидендов) проходит на стороне бухгалтерии. В ЗУП мы отражаем дивиденды в основном для учета НДФЛ. Дивиденды и прочие доходы попадают в налоговую отчетность, но не отражаются в отчетах по зарплате (например, не попадают в отчет Полный свод начислений, удержаний и выплат). Для незарплатных доходов предусмотрен отчет Незарплатные доходы: Отчет по прочим доходам

Здравствуйте!

Сложность в том, что для дивидендов резидентов применяется отдельный КБК, отличный от КБК по основной налоговой базе. Подробно об этом можно посмотреть здесь: Ставки НДФЛ, КБК и порядок расчета налога с 2025 года в ЗУП 3.1

Поэтому, если сотрудник вернет излишне полученные дивиденды, то у сотрудника уменьшится сумма дохода по дивидендам, исчисленный и удержанный НДФЛ по КБК с дивидендов. Насколько я понимаю, то в итоге прочий доход по основной налоговой базе мы не будем показывать на сумму излишне выплаченных дивидендов. Так как в отчетности по НДФЛ останется только дивиденды в уменьшенной сумме без переплаты. То есть прочий доход показываем временно, пока сотрудник не вернул переплату?

Но здесь есть моменты, которые вызывают вопросы.

Если мы сейчас уменьшаем доход по дивидендам, соответственно уменьшается НДФЛ исчисленный по дивидендам, то удержанный НДФЛ по КБК с дивидендов мы не можем изменить, т.к уже подали уведомление и отчитались, соответственно ведомость на выплату дивидендов мы не трогаем. И мы получим излишне удержанный НДФЛ по дивидендам, который должны вернуть сотруднику по заявлению? Вопрос можно ли его перезачесть на основную налоговую базу лучше уточнить в своей ИФНС. При этом появляется прочий доход по основной налоговой базе в прошлом периоде и исчисленный НДФЛ. При этом удержанного налога по основной налоговой базе нет, т.е. мы получаем недоплату НДФЛ по основной налоговой базе и переплату НДФЛ по налоговой базе с дивидендов, которые будем показывать в корректировке 6-НДФЛ за прошлый период? И опять возникает вопрос можно ли зачесть переплату НДФЛ по дивидендам в счет недоплаты по основной налоговой базе в текущем периоде? Или нужно возвращать излишне удержанный НДФЛ по дивидендам доудерживать по основной налоговой базе? И самое главное нужно ли так делать, если сотрудник вернет переплату по дивидендам и доп. дохода по основной налоговой базе (и соответственно неудержанного НДФЛ по основной налоговой базе) у него в итоге не будет?

Здравствуйте!

Попробую уточнить. Предположим, для примера: сотрудник получил лишние дивиденды 500 тыс. руб. У нас же сотрудник вернет излишне полученные дивиденды, в сумме 500т.р.?

Если так, то мы:

— временно, до получения возврата излишне полученной суммы на р/счет организации отражаем у сотрудника 500т.р. (сумму переплаты), как прочий доход — основная налоговая база?

— после того как сотрудник возвращает переплату на на р/счет организации 500т.р. — у него уже нет этого дохода и мы сторнируем временно отраженный прочий доход по основная налоговая база — 500т.р.

Итого по итогам года у сотрудника (при условии, что он возвращает переплату) не будет дохода в сумме излишне полученных дивидендов ни в каком виде, верно?

Здравствуйте!

Спасибо за подробный пример!

Смоделировала в демо-базе ситуацию на цифрах из Вашего последнего сообщения.

Прочие доходы отразила так:

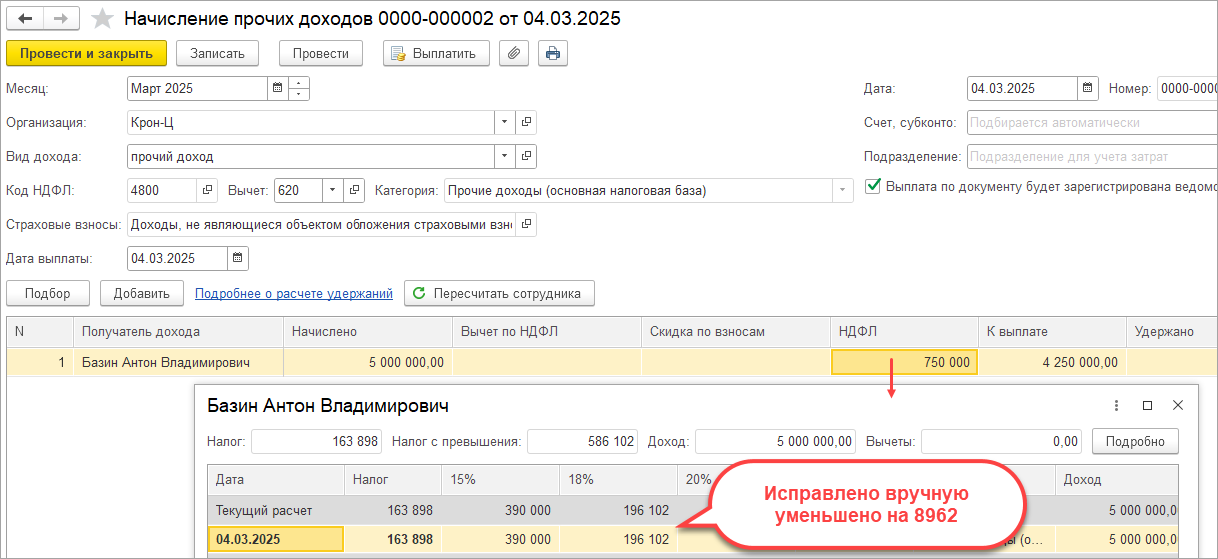

1. Начисление:

2. Выплата

3. Перерасчет НДФЛ заполнился так:

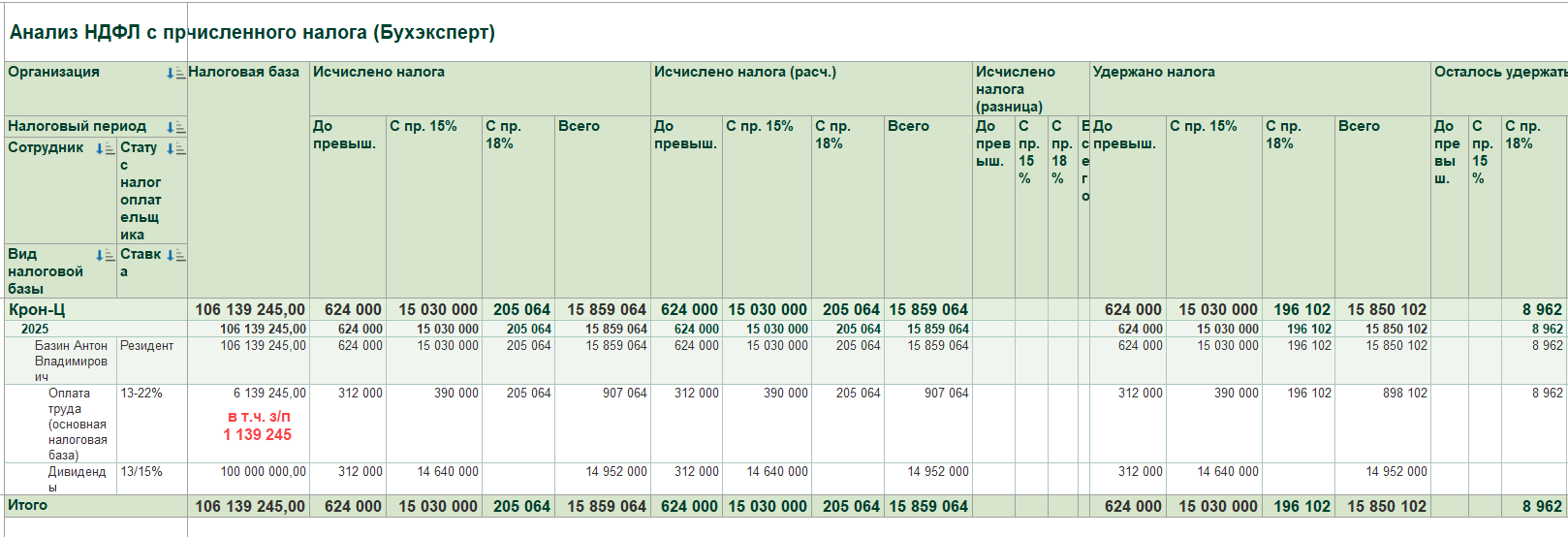

4. Может быть Вам помогут расчеты, которые объясняют почему разница составила 8962

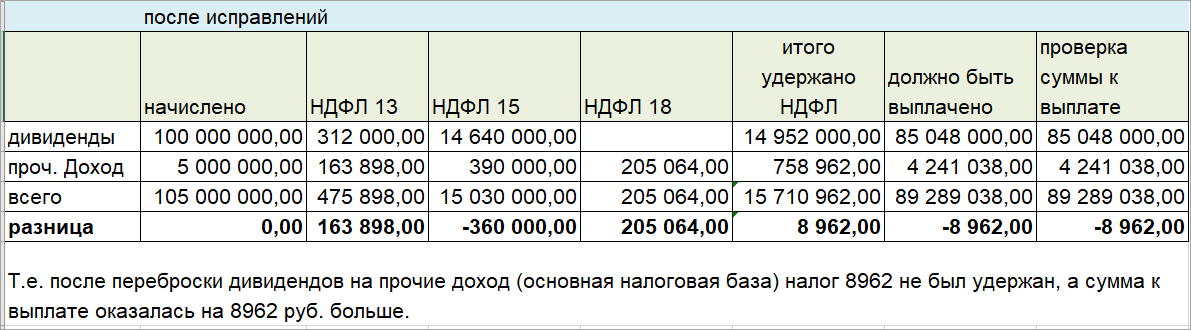

— первоначально дивиденды были отражены

— после уменьшения дивидендов и отражения прочих доходов

— расчет сумм к выплате и НДФЛ по прочему доходу после корректировки:

Здравствуйте!

При моделировании в демо-базе, я исходила из того, что мы меняем в прошлом периоде часть дивидендов на прочие доходы таким образом, чтобы выплата всего после корректировки с учетом прочих доходов была равна сумме ранее выплаченных дивидендов.

З/плату — основная налоговая база при моделировании учла в сумме 1 139 245.

После проведения в июне перерасчета НДФЛ у меня получилось так:

Здравствуйте!

При моделировании, добавила доход, полученный после выплаты дивидендов по основной налоговой базе. И теперь результат перерасчета, получился такой же, как у Вас. Исчисленный налог увеличился, т.к. увеличился % налоговой ставки по доходам в основной налоговой базе. После перерасчета образовался неудержанный НДФЛ в общей сумме 93161 руб.

Здравствуйте!

Дело в том, что готового хорошего решения для такой корректировки, которое можно было бы сразу использовать к сожалению нет. Сложность в том, что дивиденды — это прочий доход, который не отражается в зарплатных регистрах и отчетах. Мы дивиденды уменьшили (-5000000) + уменьшили НДФЛ с дивидендов (-750000), но это уменьшение теперь не отражается в зарплатных отчетах и ведомостях на выплату, а увеличение налога по основной налоговой базе попадает из Перерасчета НДФЛ. То есть сейчас в ведомости сумма к выплате с минусом, поэтому автоматически она не заполняется, а только подбором.

Должно быть НДФЛ 843161 — 750000 = 93161

Но программа не может увидеть -750000 руб. НДФЛ с дивидендов в зарплатных взаиморасчетах, т.к. дивиденды не отражаются в зарплатных отчетах и ведомостях. Поэтому вопрос остается как зачесть (уменьшить) НДФЛ = 750000руб. по налоговой базе с дивидендов за счет НДФЛ по основной налоговой базе?

Т.е. если бы мы в июне начисляли еще дивиденды, с которых нужно было удержать НДФЛ 750000руб, то зачет ранее излишне удержанного НДФЛ с дивидендов прошел бы без проблем. На такой возможности конечно не будет.

Пока не могу понять какое решение можно здесь предложить. Попробую посоветоваться с коллегами по результату напишу Вам.

Здравствуйте!

Сейчас моделирую вариант, когда мы отражаем вместо дивидендов доход по осн. налоговой базе = 5000000 с помощью разового начисления, так чтобы они отразились не только в НУ, но и во взаиморасчетах сотрудника. И появилась возможность в ЗУП удержать не удержанный по одной ставке и зачесть излишне удержанный НДФЛ по другой. Т.к. нам нужно правильно изменить сумму к выплате и отразить удержанный НДФЛ, то пользоваться Операцией учета НДФЛ или Прочими доходам не подходит, так как эти документы делают движения только в регистрах НУ и не влияют на взаиморасчеты (расчетный лист) и сумму к выплате в ведомости.

Еще проверю, результат применения такого варианта и отпишусь, что получилось.

Нет, начисление прочих доходов относится к незарплатным доходам, которые используются в том случае, если нужно отразить доход, выплаченный на стороне бухгалтерии, только для отражения в налоговом учете и отчетности. Такие доходы не попадают в расчетный лист, зарплатные отчеты и ведомости на выплату: Учет незарплатных доходов

То есть в бухгалтерии 5 000 000 дивидендов, которые мы перебрасываем на основную налоговую базу будут отражаться на 75 счете, а не на 70 или 73 ?

В таком случае нужно будет проследить, чтобы при синхронизации не приехала сумма разового начисления на 75 счет. Но разовое начисление будем проводить мартом и общие суммы у нас не изменятся, поэтому синхронизацию з/п за март больше можно не делать, т.к. повторюсь, общие суммы у нас не меняются (сумма разового начисления 5 млн + 100 млн. дивиденды = 105 млн. = первоначальная сумма дивидендов).

Прикладываю файл с вариантом использования разового начисления, который смоделировала в демо-базе.

Доброе утро!

У нас в Марте суммы не меняются. Налог мы доначисляем Июнем, ставим в документе перерасчет НДФЛ в шапке месяц июнь — поэтому при синхронизации за июнь налог по перерасчету приедет в бухгалтерию.

Уменьшаем до 100. Получается:

— дивиденды 100

— разовое начисление (осн. налоговая база) 5

Итого 105

А если мы сделаем один перерасчет НДФЛ текущим месяцем?

Что именно не получается? Покажите пожалуйста скрин Подробного Анализа НДФЛ после перерасчета и документ Перерасчет НДФЛ.

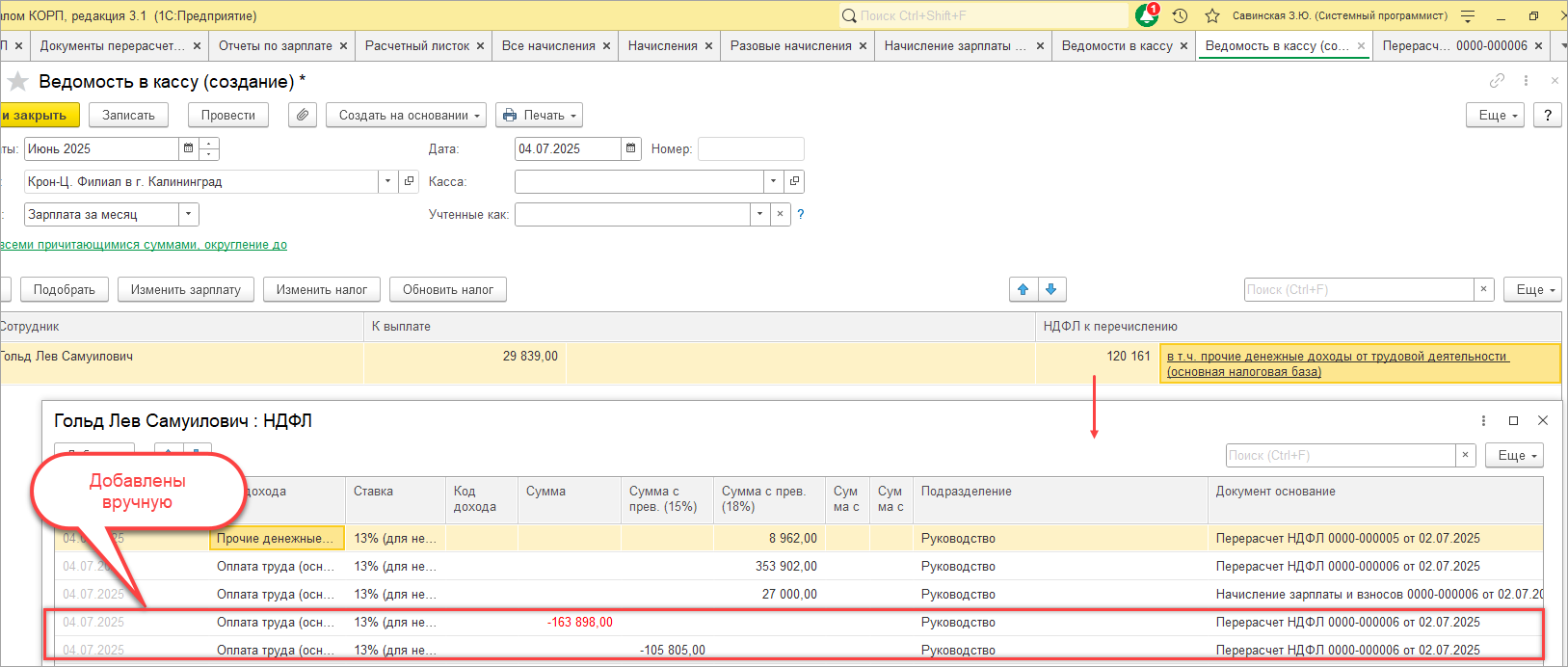

В перерасчет суммы попали правильно. А вот в ведомости нужно налог поправить вручную по кнопке Изменить налог и добавить две строки, как показано здесь:

После этого формируем отчет — проверяем. Все должно быть хорошо.

Спасибо за добрые слова 😊 Очень рада, что все получилось🌷 Теперь нужно будет подать уведомление по НДФЛ за март, в котором мы уменьшили удержанный НДФЛ в налоговой базе по дивидендам -750000 и увеличили по основной налоговой базе на ту же сумму + 750000. И соответственно сдать корректировку 6-НДФЛ за 1 квартал 2025г. Вопрос не закрываю, пишите.

Да, заменяет. Но на практике, когда налоговая увидит, что уменьшается налог по дивидендам (одновременно увеличивается по основной налоговой базе) — может запросить письменно объяснения. Считается, что более надежный способ корректировки, когда есть уменьшение НДФЛ или изменение КБК — сначала подать корректировку уведомления. Можете дополнительно уточнить в своей налоговой, как лучше поступить в вашем случае.

Добрый день!

Давайте лучше разберем в отдельном вопросе. Для не сотрудника, могут быть свои особенности.

Тем более по Регламенту ответов на вопросы Бухэксперт.ру в одной ветке мы обсуждаем один вопрос, в котором разбираем одну конкретную ситуацию.

Здравствуйте!

Мы делали Перерасчет НДФЛ в июне и дата получения дохода автоматически подтянулась июнь. Поэтому корректировка исчисленного попадает в июнь. Сейчас можно в перерасчете НДФЛ разбить сумму исчисленного НДФЛ в документе Перерасчет НДФЛ по датам получения дохода

— на 20.03.25 — 35577

— на …06.2025 — оставшаяся сумма

Здравствуйте !

1. Стр. 180 если есть излишне удержанный НДФЛ на конец квартала, как правило оставляем, иначе у нас не пойдут контрольные соотношения в 6-НДФЛ

2. Если на дату сдачи отчета налог удержан, то стр. 170 (неудержанный НДФЛ) можем не заполнять. Дополнительно заполнение стр. 170 можно уточнить в своей ИФНС, т.к. мнение разных налоговых на местах может в этом вопросе различаться.

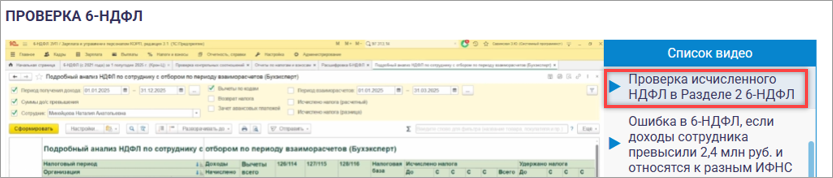

Посмотрите пожалуйста особенности заполнения стр. 180 и стр. 170 Светлана Змиевская разбирает на последнем семинаре по 6-НДФЛ за полугодие 2025г.: 6-НДФЛ за 1 полугодие 2025 в 1С:ЗУП 3.1

Здравствуйте!

Проверила в демо-базе ЗУП у меня не воспроизвелась такая проблема. Перерасчет НДФЛ в разрезе ставок отразился в документе Перерасчет НДФЛ с июньской датой получения дохода. Видимо в реальной базе сложилась другая ситуация.

Могу предложить для исправления воспользоваться документом Операция учета НДФЛ. Посмотрите похожая ситуация разбиралась на эфире (на примере основной налоговой базы и РКСН, но в целом принцип тот же): Поддерживающий эфир ЗУП за апрель — изменения и ответы на вопросы . Смотрите раздел «Закрываем зарплату за апрель и готовимся к маю», первое видео «Ошибка – неверный расчет НДФЛ в разрезе налоговых баз»

Здравствуйте!

Посмотрела Ваши документы. В подробном анализе не вижу у сотрудника налоговой базы по дивидендам (в примере мы предполагали, что налоговая база по дивидендам останется).

Если делать проверку по основной налоговой базе, то сейчас на текущую дату НДФЛ исчислен верно, но на стыке квартала есть расхождение, из-за которого 6-НДФЛ выдает ошибку.

Есть еще один способ исправления Исчисленного НДФЛ, когда на текущую дату НДФЛ рассчитан верно, но и по итогам квартала есть расхождение, то есть перерасчет на стыке квартала и неверно исчислен НДФЛ, если проверяем по месяцам.

— Создаем документ Перерасчет НДФЛ за июнь — заполняем — ожидаем, что заполнится наш сотрудник с перерасчетом НДФЛ на июньскую дату

— Создаем документ Перерасчет НДФЛ за июль — заполняем — ожидаем, что заполнится наш сотрудник с перерасчетом НДФЛ на июльскую дату

— Во втором документе дату заполнения меняем на июнь

— Проверяем результат — отклонения на стыке квартала больше быть не должно.

Посмотрите пожалуйста еще видео, где подробно Светлана рассказывает об этом способе исправления на семинаре по 6-НДФЛ -смотрите начиная с 7 мин. видео: 6-НДФЛ за 1 полугодие 2025 в 1С:ЗУП 3.1

Вот это видео

У меня в демо-базе заполняется так:

КБК 201 стр. 180 163 898

КБК 208 стр. 180 105 805

КБК 215 стр. 170 362 864

У нас отрицательные суммы могут не попадать в уведомление, если они не перекрываются положительной суммой по сотруднику на эту же дату. В этом случае вносим исправление вручную.

Можно использовать донастроенные отчеты от Бухэксперт Сведения для отражения НДФЛ по срокам уплаты и КБК и Анализ удержанного НДФЛ по срокам уплаты и КБК. Скачать их можно здесь: Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Также может быть интересна статья: Проверка учета НДФЛ перед отправкой уведомления

Здравствуйте!

Да, такая проблема есть. В уведомления и Раздел 16-НДФЛ не попадают отрицательные суммы из ведомости, если они не перекрываются положительными суммами по сотруднику по данной ставке и налоговой базе на дату получения дохода. Посмотрите об этом подробно рассказывается здесь 6-НДФЛ за 1 полугодие 2025 в 1С:ЗУП 3.1