Добрый день!

4 июня 2025 Руководитель нашей организации досрочно слагает с себя полномочия первого лица и увольняется с выплатой компенсации при увольнении, согласно п.2 ст. 278 ТК РФ. Подскажите пожалуйста как отразить в 1С:ЗУП, редакция 3.1 (3.1.30.197) компенсацию в размере трехкратного среднего месячного заработка при досрочном расторжении трудового договора с Руководителем с учетом того, что с 2025 года меняется порядок обложения компенсаций при увольнении НДФЛ — теперь средний заработок для необлагаемого лимита нужно рассчитывать по правилам, как для пособий по БиР и отпусков по уходу за ребенком?

В док-те «Увольнение» при выборе основания для увольнения накаких новых данных для расчета компенсации не добавилось. Так же, если я верно понимаю, пределы расчетной (компенсационной) базы для обложения НДФЛ и взносами разные. Для корректного расчета и отражения данной выплаты в расчетных документах и далее в отчетности по НДФЛ и по взносам скорее всего потребуются доп. настройки определенных видов начисления в программе? Хотелось бы понять весь алгоритм работы с данной выплатой.

Компенсации руководителя при увольнении, согласно п.2 ст. 278 ТК РФ!!!

Макс

Макс

RuTube

RuTube

Комментарии закрыты.

Здравствуйте!

Действительно, с 2025 года произошли изменения: С 2025 года НДФЛ на выходное пособие начисляется по правилам «детских» выплат

У нас есть статья, где описывается расчет выходного пособия с 2025 года с использованием типовой настройки, которая реализована в последних релизах (статья подойдет для вашего релиза 3.1.30.197):

Типовая настройка для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025 (ЗУП 3.1.30.197 / 3.1.33.19)

До обновления на релизы 3.1.30.197 / 3.1.33.19 использовалась альтернативная настройка: Альтернативная настройка в ЗУП 3.1 для расчета НДФЛ с выплат при увольнении с 2025 года

Насколько я понимаю с законодательной точки зрения по вопросу налогообложения применяем к компенсации при увольнении, согласно п.2 ст. 278 ТК РФ следующие нормы:

1. По вопросу НДФЛ. Согласно письма Минфина России от 22.11.2024 N 03-04-06/117554:

2. По вопросу страховых взносов согласно ст. 422 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных:

При этом данная компенсация не является выходным пособием и компенсацией по соглашению сторон. Для реализации в ЗУП нет специального начисления компенсации руководителю при увольнении, согласно п.2 ст. 278 ТК РФ. Поэтому можно создать начисление аналогично компенсации по соглашению сторон, которое будет появляться в документе увольнение, только если введен показатель, например «Сумма компенсации при увольнении согласно п.2 ст. 278 ТК РФ». Подробно похожие настройки начисления (на примере компенсацией по соглашению сторон) посмотрите пожалуйста Алиса разбирала в вопросе: Компенсация по соглашению сторон при увольнении

По вопросу: «Марина, я правильно поняла, что данная настройка применяется для всех видов компенсационных выплат, включая трехкратный средний месячный заработок при увольнении по п.2 ст. 278 ТК РФ и настраивается уже типовыми настройками?»

Если данную компенсацию начисляем в документе Увольнение, как я написала выше, то да к ней будут применяться типовые настройки.

Добрый день, Елена!

Спасибо за ожидание!

Я понимаю так, что нам нужно получить правильный расчет суммы компенсации. Если мы будем использовать окошко «Выходное пособие за:» и поставим количество дней компенсации, то правильно понимаю, что получим сумму равную требуемой компенсации при увольнении, согласно п.2 ст. 278 ТК РФ? Если результат нас устраивает, то остается сложность связанная с тем что данная выплата будет называться выходное пособие, а не компенсация при увольнении, согласно п.2 ст. 278 ТК РФ. Поэтому здесь Вы сами можете принять решение, создавать ли новое начисление или использовать вариант с выходным пособием. Повторю, что в программе нет типового начисления, которое бы рассчитало компенсацию в размере трехкратного среднего месячного заработка на момент прекращения договора. Поэтому нужно что-то придумывать свое.

1. Если рассматривать вариант использовать выходное пособие, то налогообложение у выходного пособия и компенсации будет одинаковым. Из возможных рисков такого варианта — наверное если потребуется в каком-нибудь отчете отразить отдельно выходное пособие и компенсацию, то нужно будет помнить о том, что название начисление одно — выходное пособие, а выплата произведена компенсации.

2. Если рассматривать вариант создавать свое начисление, то настройки делаем (на основе вопроса Алисы), только меняем названия:

— меняем название показателя Сумма компенсации при увольнении по соглашению сторон заменяем на Сумма компенсации при увольнении, согласно п.2 ст. 278 ТК РФ

— название начисления Выплата по соглашению сторон меняем на Выплата компенсации при увольнении, согласно п.2 ст. 278 ТК РФ

— также меняем название шаблона ввода исходных данных

Суть настроек остается той же. Начисление компенсации рассчитываем сами и вводим суммой. Начисление используем одно, т.к. если оно начисляется в документе увольнение, то налогообложение должно происходить правильно в соответствии с типовым механизмом Типовая настройка для расчета НДФЛ и взносов компенсаций при увольнении по правилам 2025 (ЗУП 3.1.30.197 / 3.1.33.19)

Нужно только обратить внимание на:

— установку патча EF_60022529

— чтобы обойти проблему неправильного расчета взносов — пока что потребуется временно включить функционал Обособленных территорий или Особых условий труда.

Подробно о всех особенностях рассказывается в статье о типовом механизме.

Здравствуйте!

Проверила статус ошибки. Дело в том, что на сегодняшний день Ошибка 60022529 пока не исправлена, а только планируется к исправлению. Поэтому не зависимо от релиза ошибку исправляем патчем.

Здравствуйте!

Проверила еще один вариант.

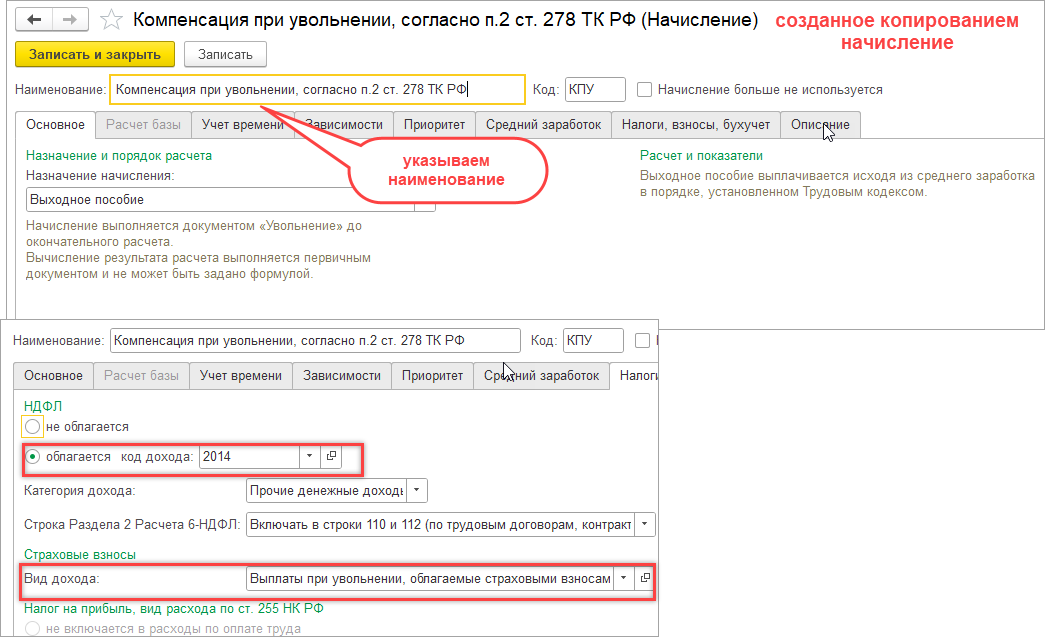

1. Создать копированием начисления Компенсация при увольнении (выходное пособие) еще одно начисление Компенсация при увольнении, согласно п.2 ст. 278 ТК РФ — изменить для него настройки:

— код дохода НДФЛ 2014

— вид дохода НДФЛ Выплаты при увольнении, облагаемые страховыми взносами частично

2. В документе увольнения выбираем новое начисление, вводим дни и проверяем результат:

Здравствуйте!

Если рассматривать вариант с таким начислением, то для того чтобы создать начисление нужно:

1. Копируем типовое начисление Компенсация при увольнении (выходное пособие)

2. Созданное копированием начисление переименовываем и настраиваем налогообложение

По вопросу функционала Особых условий труда, Да, я уже ранее писала 30.05.2025:

«Нужно только обратить внимание на:

— установку патча EF_60022529

— чтобы обойти проблему неправильного расчета взносов — пока что потребуется временно включить функционал Обособленных территорий или Особых условий труда.

Подробно о всех особенностях рассказывается в статье о типовом механизме.»

По вопросу: «Не могу понять как в док-те Увольнение его применить. Нет у меня на главном листе, как у вас в примере ячейки, куда это начисление можно вставить.»

Если настройки сделаны, как на приложенных скриншотах (которые сегодня приложила), то должно получиться. А если попробовать новый документ увольнения создать, то тоже нет возможности выбрать начисление?

Здравствуйте!

Да, в результате настроек:

1. Создается начисление, которое начисляется только если введено значение показателя «Сумма компенсационной выплаты при увольнении» через Данные для расчета зарплаты по созданному шаблону. Начисление компенсации происходит в документе Увольнение. Подробно об этом также рассказывалось на эфире (принцип настроек тот же, что и в вопросе Алисы): Поддерживающий эфир ЗУП за май — изменения и ответы на вопросы

2. Да, обложение суммы компенсации происходит с учётом изменений, которые действуют с 01.01.2025г.

Здравствуйте!

Уточните, Вы ввели разовыми начислениями — это значит, что расчет происходит не в документе увольнение?

Если расчет происходит не в документе Увольнение, то налогообложение не будет правильным. Основным условием правильного расчета является, то, что начисление должно происходить в документе Увольнение.

Если Вы вводили размер компенсации по соглашению через Данные для расчета зарплаты, и компенсация по соглашению начислена в документе Увольнение на вкладке Начисления и удержания, то расчет должен быть верным. Правильно понимаю, что в итоге расчет получился верным?

Если сделали настройки иначе, чем рассказывается на эфире: Поддерживающий эфир ЗУП за май — изменения и ответы на вопросы и если расчет получается неправильным, то предлагаю выполнить настройки так как рассказывается на поддерживающем эфире. Если настройки вызывают затруднение, то пишите в каком моменте, что не получается, прикладывайте скриншоты настроек начисления и расчета в документе Увольнение, я объясню сложные моменты.

Здравствуйте!

От Вас не поступило ответа . У Вас все получилось?

Посмотрите, по Вашему вопросу вышла статья, в которой разобрали интересующие настройки: Выплаты при увольнении по соглашению сторон

Добрый день! Если по вопросу длительное время нет переписки, то он автоматически переходит в статус на закрытие и потом через несколько дней закрывается. Если Вам нужно больше времени для решения вопроса, то до закрытия вопроса напишите сообщение.