Добрый день! Сотрудник взял отпуск с 5 по 7 мая. Оплата произошла 30 апреля. Начислена заработная плата за апрель, которая будет выплачена 7 мая. Теперь сотрудника отзывают на работу 6 мая. Как в программе осуществить возврат НДФЛ и заработной платы в мае, чтоб все было в порядке в апреле и по рассчитанной заработной плате и по НДФЛ и страховым взносам, которые уже будут оплачены 7 мая. Как это все пересчитать маем и отсторнировать от майской зарплаты?

Главная страница » Индивидуальные консультации » Вопросы 1С ЗУП » Сторно отпуска

Сторно отпуска

Макс

Макс

RuTube

RuTube

Все комментарии (18)

Комментарии закрыты.

Похожие вопросы

- Программа не правильно считает НДФЛ при выплате сотруднику части недоплаченной заработной платы, начисленной до превышения, но выплаченной уже после превышения 15% Добрый день. Сотруднику провели командировку за апрель (документ с выплатой в зарплату за апрель 7 мая) уже после выплаты заработной…

- Начисление премий и НДФЛ Добрый день . При начислении премий в декабре 2025 с датой выплаты в межрасчетный период 1С ЗУП при выплате заработной…

- НДФЛ с депонированой заработной платы ЗУП КОРП, редакция 3.1 (3.1.30.197) Здравствуйте! Работнику начислен аванс за май. Выплата через кассу предприятия 30.05.2025г. Аванс работник не получил,…

- НДФЛ по начисленным процентам по займам Добрый день. Наши сотрудники выдали нам займ как физические лица. При начислении процентов по займу за 1 квартал 2025 года,…

Статьи по этой теме

- Расчетная база для расчета среднего заработка в ЗУП 3.1 Видео: Что включается и не включается в базу среднего заработка Видео: Виды заработка, учитываемые для расчета среднего в ЗУП 3.1…

- Расчет среднего, если в расчетном периоде нет доходов Видео: «Сдвиг» расчетного периода для расчета среднего заработка Нормативная база Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства…

- Поддерживающий эфир ЗУП за апрель 2025 — изменения и ответы на вопросы Полная запись Видео: Полный эфир 2804-1400.mp4 Разбивка записи по темам Обзор релизов ЗУП 3.1 за март-апрель Видео: О семинаре Видео:…

- Учет премий в среднем заработке В статье разобрали все нюансы учета премий в среднем заработке для отпусков, командировок и прочих отсутствий: от законодательных нюансов до…

Здравствуйте!

Уточните пожалуйста, правильно ли я понимаю, что сотрудник не будет переносить сразу день отзыва из отпуска на другую дату и сумму отпускных за этот день мы сторнируем?

Может быть интересно, как перенести отпуск на будущие даты: Как в ЗУП 3.1 перенести часть не отгулянного отпуска на будущие даты?

Здравствуйте!

Правильно понимаю, что первоначально отпуск начислен и выплачен в апреле (в документе начисления отпуска месяц в «шапке» указан апрель), а исправляем отпуск в мае (в документе отпуск месяц указан май)?

1. Если так, то облагаемая база по страховым взносам за май будет равна начисленной сумме за май с учетом сторно отпуска.

Т.к. в случае если сторно отпуска проведено в мае, и дохода мая хватает, чтобы перекрыть сторно, то оно относится к маю месяцу. Корректировку в этом случае подавать не нужно, перерасчет отразиться в РСВ в текущем квартале и в текущем месяце (мае). Подробно, как отразить сторно при расчете взносов рассказывается в статье: Сторно доходов в учете взносов

2. Так же и с НДФЛ, у нас меняется доход и исчисленный НДФЛ, но удержанный НФЛ мы не меняем. Уведомления по НДФЛ не корректируем. Перерасчет приходится на апрель-май внутри одного квартала, поэтому в отчете 6-НДФЛ после того как излишне удержанный НДФЛ будет возвращен или зачтен налог выровняется по сотруднику и исчислено будет равно удержано НДФЛ. В 6-НДФЛ при этом проблем быть не должно.

Смоделировала Вашу ситуацию в демо-базе ЗУП. Прикладываю файл с подробным объяснением.

Добрый день!

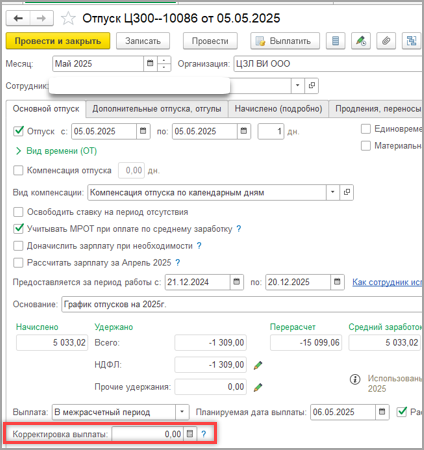

1. Насколько я вижу по вашим скриншотам в КА все же есть поле корректировка выплаты:

2. По вопросу: «И не нужно ему выплачивать НДФЛ, думаю, т.к. просто в аванс НДФЛ уменьшается и все, разве не так? «

Нет, не так. Если мы уменьшаем удержанный НДФЛ, значит мы удерживаем меньшую сумму НДФЛ и к выплате должно получиться больше. Не потому что мы выплачиваем НДФЛ, а потому, что удерживаем меньшую сумму НДФЛ.

Если проверить: начислен аванс — удержан НДФЛ = должны выйти на сумму к выплате

В Вашем случае если корректировка выплаты не заполнена, то мы не выйдем на сумму к выплате по такому расчету.

Об этом можно посмотреть здесь:

Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

О том, как проходит зачет НДФЛ можно посмотреть здесь: Отрицательный исчисленный и излишне удержанный НДФЛ

При этом есть два варианта: можно оформить или возврат НДФЛ (если есть заявление сотрудника на возврат) или зачет излишне удержанного НДФЛ.

3. По вопросу: «Выплата должна уменьшится на сумму выплаченных отпускных за 2 дня, или нет? У вас ведь тоже сумма выплаты по отпускным не уменьшила его аванс…»

Да, при моделировании у меня тоже в аванс сумма аванса не уменьшается на перерасчет отпускных. Если выбрать в документе-исправлении Отпуска выплата «С авансом», то можем столкнуться с ошибкой при заполнении ведомости, к сожалению программа может неправильно отрабатывать выплату перерасчета отпускных с авансом: Ошибка в ЗУП 3.1 — неверно заполняется ведомость, если перерасчет отпускных выплачивать с авансом

4. По вопросу: «Вы говорите, что лучше сделать перерасчет после аванса? Или как пересчитать в зарплату? Не документом исправление, а как-то иначе?»

Перерасчет делаем документом-исправление Отпуска (можно указать выплата «С зарплатой»). В этом случае аванс выплачиваем полностью. А при выплате зарплаты будет выплачена сумма с учетом перерасчета отпуска.

При этом перерасчет можно оформить:

— До аванса. В этом случае зачет излишне удержанного НДФЛ произойдет при выплате аванса.

— Или после аванса. В этом случае зачет излишне удержанного НДФЛ произойдет при выплате зарплаты.

Если нужно, чтобы сотрудник в аванс получил меньше, как я писала ранее можно вручную уменьшить сумму начисленного аванса на сумму перерасчета отпускных. В дальнейшем при выплате зарплаты сотрудник получит начисленную зарплату с учетом перерасчета за минусом уменьшенного аванса. Т.е. получит в аванс меньше, а в з/п больше. В итоге в аванс + в з/п будет выплачена одинаковая сумма, как и в варианте если сумму аванса не уменьшать.

Поле «корректировка выплата» заполнили — здесь все верно.

Давайте немного поправим с авансом.

Если мы хотим уменьшить аванс, то нужно уменьшить сумму аванса именно в документе Начисление за первую половину месяца, а не сразу в ведомости на выплату аванса. Иначе начисление аванса не пойдет с выплатой.

Поэтому давайте поступим следующим образом:

— отменим проведение ведомости на выплату аванса

— вернемся в документ Начисление за первую половину месяца и изменим сумму начисленного аванса

39 828 <начислении за первую половину месяца> — 10 066,04 <сторно за 2 дня отпуска> = 29761,96

— далее после изменения суммы аванса проверим на вкладке НДФЛ, что сумма НДФЛ пересчиталась 29761,96 * 13%

— проводим документ Начисление за первую половину месяца

— формируем ведомость на выплату аванса — сумма автоматически заполниться меньше с учетом корректировки

— проверяем как прошел зачет — сумма к выплате больше на 1309, НДФЛ меньше на 1309

Проверить долги по выплате зарплаты можно отчетом Задолженность по зарплате (Выплаты – Отчеты по выплатам). Также может быть интересна статья: Учет расчетов с работниками в ЗУП 3.1

Если предложенный вариант Вам не нравится, то можем поступить иначе и проверить как в КА пройдет вариант с выплатой перерасчета отпуска в аванс:

— В документе исправлении отпуска выбираем выплата «С авансом»,

— начисляем аванс

— формируем ведомость на выплату аванса

— после выплаты аванса, чтобы убедиться, что ошибки по сотруднику нет предварительно начисляем зарплату за май и формируем ведомость на выплату зарплаты. После этого формируем по итогу месяца расчетный листок и Подробный анализ НДФЛ по сотруднику — проверяем все ли правильно отразилось. Убеждаемся, что сальдо в расчетном листке нет и в Подробном анализе Исчисленный НДФЛ = Удержанному НДФЛ ( дополнительно можно сформировать отчет Задолженность по зарплате (Выплаты – Отчеты по выплатам).

— В итоге если все получается «красиво» и ошибки нет, то используем этот вариант и никаких ручных корректировок не делаем.